Если бы завтра пропали все деньги мира, то чтобы Вы стали сберегать?

Золото всегда было мерилом стоимости для людей. Даже сейчас, когда золотом в натуральном виде никто не рассчитывается, его всё равно накапливают банки, физические и юридические лица.

Сегодня мы поговорим о том, сколько всего золота, кому и зачем оно необходимо. Виды инвестиций в золото, а также проведем обзор крупнейших золотодобывающих компаний России и мира.

Добыча и потребление золота.

По разным источникам, за всю историю человечества было добыто от 160 до 200 тысяч тонн золота. Так это или нет, проверить сложно, зато сейчас ведется достаточно точный учет добычи золота, вот данные за последние годы.

Данные по добыче в тоннах.

| Страна | 2015 | 2016 | 2017 |

| Китай | 450 | 454 | 426 |

| Австралия | 279 | 291 | 295 |

| Россия | 250 | 254 | 271 |

| США | 218 | 236 | 230 |

| Индонезия | 159 | 165 | 176 |

| Канада | 176 | 168 | 162 |

| Перу | 176 | 168 | 154 |

| ЮАР | 151 | 150 | 140 |

| Мексика | 136 | 121 | 131 |

| Гана | 95 | 95 | 102 |

| Остальной мир | 1119 | 1126 | 1160 |

| Всего | 3209 | 3251 | 3247 |

Если учесть, что 200 тысяч тонн за всю историю это реальный факт, то мы видим, что объем золота в мире, каждый год растет не более чем на 1,6%

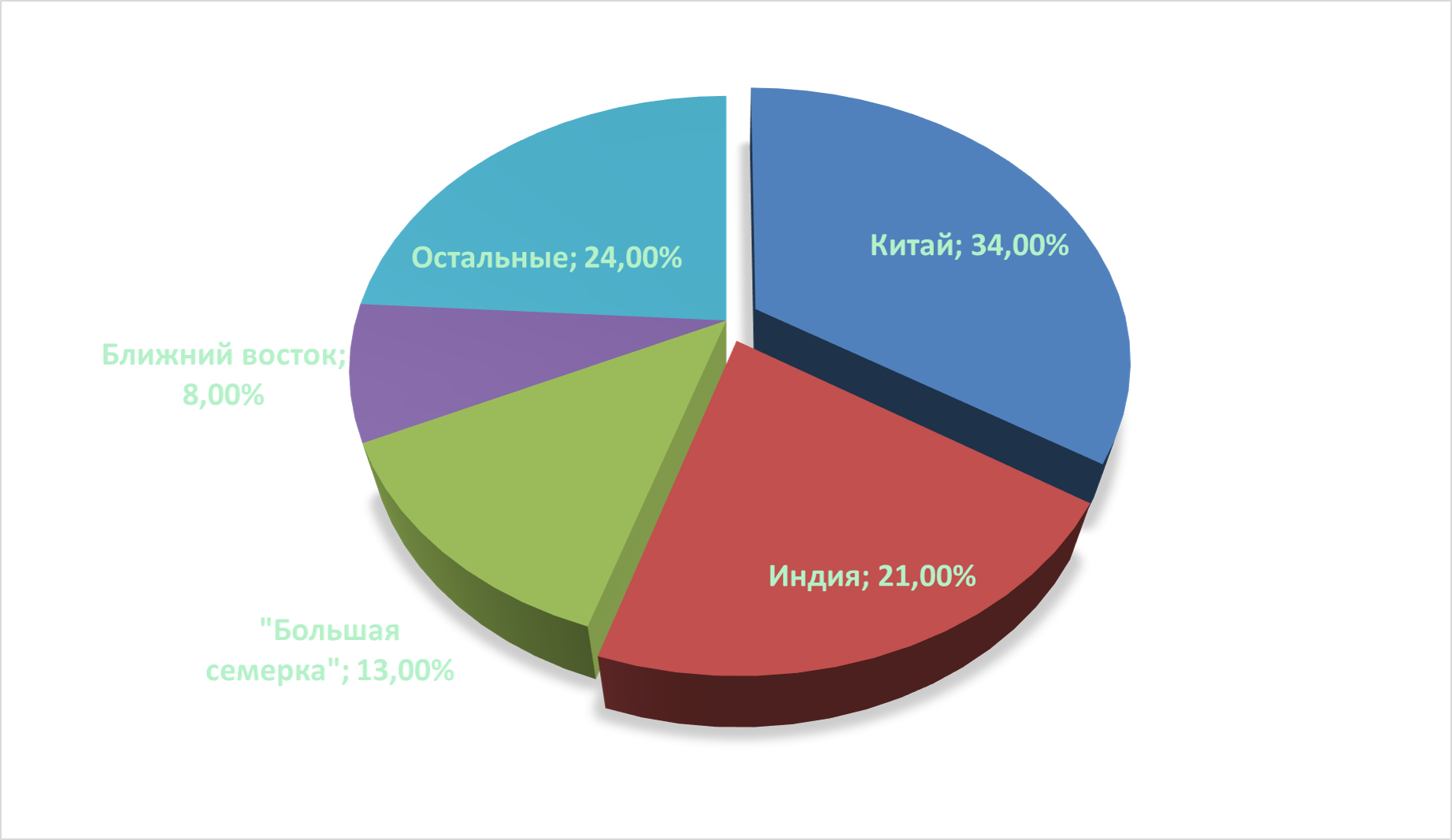

Как после добычи золото распределяется по странам?

Более половины всего золота потребляет Китай и Индия. То есть Китай - лидер по добыче золота, потребляет его в три раза больше чем добывает.

Когда речь идет о золотых запасах, сразу вспоминаются золотые резервы Центральных Банков разных стран. На данный момент эти резервы выглядят так:

| Страна / Организация | 2000 | 2010 | 2018 | |

|

8 137 | 8 134 | 8 134 | |

|

3 469 | 3 401 | 3 370 | |

|

3 217 | 2 814 | 2 814 | |

|

2 452 | 2 452 | 2 452 | |

|

3 025 | 2 435 | 2 436 | |

|

384 | 789 | 1 970 | |

|

395 | 1 054 | 1 843 | |

|

2 419 | 1 040 | 1 040 | |

|

764 | 765 | 765 | |

|

912 | 613 | 613 | |

|

358 | 558 | 573 | |

|

747 | 501 | 505 | |

|

422 | 424 | 424 | |

|

607 | 383 | 383 | |

|

57 | 67 | 326 | |

|

143 | 323 | 323 | |

|

488 | 310 | 310 | |

|

287 | 287 | 287 | |

|

523 | 282 | 282 | |

|

378 | 280 | 280 | |

|

116 | 116 | 242 | |

|

258 | 228 | 227 | |

|

225 | 154 | 196 | |

|

174 | 174 | 174 | |

|

319 | 366 | 164 | |

|

74 | 100 | 154 | |

|

127 | 127 | 127 | |

|

185 | 126 | 126 | |

|

184 | 125 | 125 | |

|

8 | 7 | 120 | |

| Всего | 33 059 | 30 534 | 33 763 |

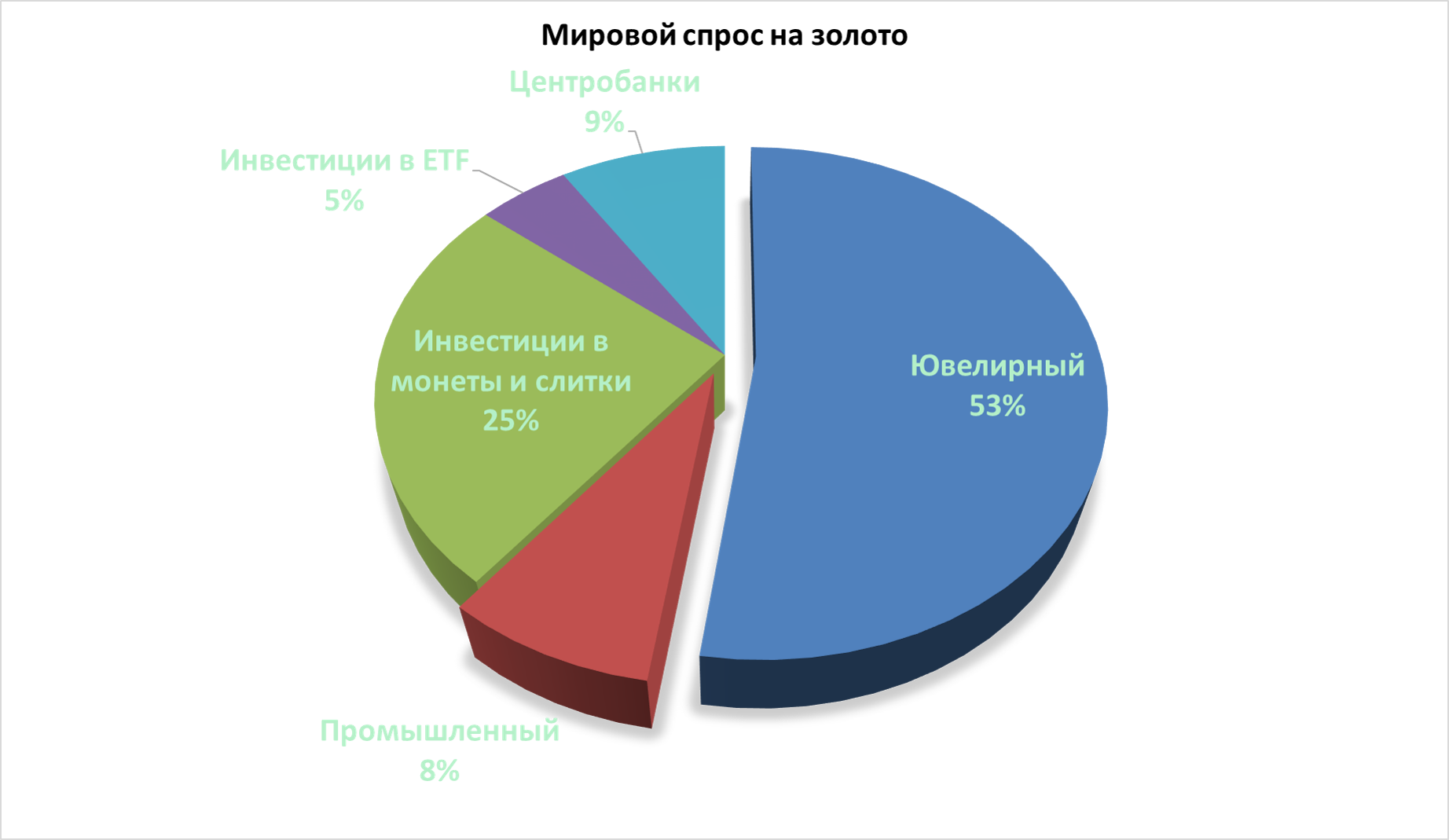

То есть все золотые резервы всех стран (данные по 100 странам) составляют всего 33,8 тысяч тонн золота. Где остальные 170 тысяч тонн? Чтобы это понять, необходимо посмотреть структуру мирового потребления золота.

Как видно, Центральные Банки покупают всего 9% всего добываемого золота. Основными покупателями являются физические лица, 53% всего золота реализуется в виде ювелирных украшений. 8% золота, которое уходит в промышленность, является «не возобновляемым» золотом, то есть его уже практически невозможно будет заново извлечь из приборов и по сути 8% всего добываемого золота не остается у человечества. 30% (25+5) золота уходит на инвестиции. Слитки и монеты находятся в свободном обращении и продаются на вторничном рынке без документов, движение этих 25% золота отследить сложно, а 5% инвестиций в ETF это прозрачные запасы. Вот крупнейшие ETF фонды и их запасы:

| Место | Название | Государство | млн унций |

| 1 | SPDR Gold Shares | США | 41,8 |

| 2 | ETF Securities Gold Funds | Великобритания | 10,5 |

| 3 | ZKB Physical Gold | Швейцария | 7,4 |

| 4 | COMEX Gold Trust | США | 6,3 |

| 5 | Julius Baer Physical Gold Fund | Швейцария | 3,5 |

| 6 | Sprott Physical Gold Trust | Канада | 1,6 |

| 7 | NewGold ETF | ЮАР | 1,4 |

| 8 | ETFS Physical Swiss Gold Shares | Швейцария | 1,1 |

| Всего | 73,6 |

Это общее мировое потребление золота, в разных странах структура потребления конечно же разная. Например, в России крупнейшим покупателем золота является Центральный банк, в 2017 году он купил 73% всего добытого золота (в таблице с данными по золотым резервам обратите внимание как резко вырос золотой резерв России).

Способы инвестирования в золото.

Я знаю всего три возможных способа инвестирования в золото:

- физическая покупка металла

- биржевые и банковские инструменты, завязанные на золото

- инвестирование в золотодобывающие компании

Коротко рассмотрим физическое золото и биржевые инструменты и более подробно остановимся на золотодобывающих компаниях.

Физическое золото можно купить в ювелирных украшениях, слитках либо инвестиционных монетах. Ювелирные украшения это самый невыгодный вариант инвестиций, вряд ли в ближайшее десятилетие после покупки, можно будет продать его хотя бы по той-же стоимости. Слитки уже лучше, но есть минусы в виде хранения и уплаты НДС (возможно, отменят, есть такие законопроекты). И самый выгодный вариант из физического золота это инвестиционные монеты, они не облагаются НДС, их достаточно легко купить и продать (в банки в том числе). Минусами монет являются спреды между покупкой и продажей, а также спред между рыночной стоимостью грамма золота и стоимостью грамма монеты. Например, на момент написания статьи средний спред покупка/продажа составлял 0,5$ на грамм, а разница между биржевой стоимостью за грамм составила 3,7$, именно в такую стоимость оценивается художественная составляющая монеты. Монеты могут быть разных стран, в том числе США, Канады, Австралии и купить их можно в России, соответственно продать в любой цивилизованной стране. Но помимо спредов есть еще один минус, если вы случайно поцарапаете монету, то её будут покупать по стоимости ниже рыночной.

К банковским инструментам относятся счета ОМС (обезличенные металлические счета). Суть такова, вы покупаете золото у банка, но оно числится за вами только «на бумаге». Это некий вклад, который будет изменяться ровно так как изменяется цена золота. Некоторые банки даже начисляют небольшой процент на подобные вклады. Впрочем, вы можете в любой момент забрать вклад не только деньгами, но и золотом. Правда, забирая вклад золотом, придется заплатить НДС. Сейчас в России, такой способ инвестирования не популярен и очень мало банков предлагают такой продукт. Если вам все же интересно, то имейте ввиду на такой вид вкладов не распространяется система страхования вкладов, и если банк вдруг исчезнет, то исчезнет с вашим золотом.

К биржевым инструментам инвестирования в золото относится покупка золота на товарном рынке и покупка ETF на золото. На Московской фондовой бирже есть инструмент - gldrub_tom, который дает вам возможность купить золото по рыночным котировкам с минимальными спредами. Если вам интересно – узнайте у своего брокера, предоставляет ли он возможность выхода на данный инструмент. Например, Открытие, Финам и БКС на данный момент, не предоставляет.

На Российском рынке пока представлен только один ETF на золото от компании FinEx. Данный ETF относится к так называемым синтетическим продуктам. Это значит, что на деньги акционеров не покупается физическое золото, а производятся определенные биржевые действия, благодаря которым котировки данного ETF полностью повторяют котировки золота в рублях. Если вы сравните графики этих двух инструментов FXGD и gldrub_tom, то убедитесь, что они идентичны. На мой взгляд, это лучший инструмент вложения в золото, из вышеперечисленных. Если вам нужны другие фонды ETF на золото, то придется выбирать из зарубежных, список крупных зарубежных ETF на золото мы приводили выше.

Золотодобывающие компании.

Сразу оговоримся, в начале данной статьи мерой веса золота для нас была тонна. Далее все золото мы будем измерять в миллионах тройских унций (одна унция - 31,1 грамма), так как практически все отчеты золотодобывающих компаний основаны на этой мере веса. Также все приведенные данные являются результатом 2017 года, так как достаточно сложно подвести итог, например, на середину года, особенно разных компаний из разных стран, банально у многих из этих компаний финансовый год не соответствует Российскому. Итак, все данные за 2017 год (за исключением капитализации, она бралась на дату выхода отчета).

Важнейшими показателями для золотодобывающих компаний являются:

- количество подтвержденных запасов золота в месторождениях

- количество добываемого золота

- затраты на добычу и реализацию золота

Ниже в таблице мы видим крупнейшие публичные золотодобывающие компании мира (у которых именно золотодобыча является основным бизнесом)

|

Страна |

Название компании |

TCC |

AISC |

доказанные и вероятные резервы, млн унций |

Добыча за 2017 год, млн унций |

прогноз добычи к 2020 году, млн унций |

|

Канада |

Barrick |

526 |

750 |

64,44 |

5,3 |

4,6 |

|

США |

Newmont |

690 |

917 |

68,4 |

5,2 |

5,1 |

|

ЮАР |

AngloGold |

792 |

1054 |

50 |

3,8 |

3,8 |

|

Канада |

Kinross |

669 |

954 |

26 |

2,7 |

2,7 |

|

Канада |

Goldcorp |

499 |

824 |

53,5 |

2,6 |

3 |

|

Австралия |

Newcrest |

693 |

860 |

62 |

2,3 |

2,3 |

|

ЮАР |

Goldfields |

645 |

955 |

49 |

2,21 |

2,2 |

|

Россия |

Polyus |

364 |

621 |

68 |

2,2 |

2,8 |

|

Канада |

Agnico Eagle |

558 |

804 |

20,55 |

1,7 |

1,7 |

|

ЮАР |

Sibanye |

948 |

1150 |

26 |

1,4 |

1,4 |

|

ЮАР |

Harmony |

800 |

1000 |

23 |

1,1 |

1,1 |

|

Россия |

Polymetal |

658 |

893 |

18 |

1,09 |

1,35 |

Парадокс, но в списке нет ни одной китайской компании, хоть Китай и занимает первое место по добыче золота. Но даже если бы крупнейший китайский золотодобытчик China National Gold Group был публичной компанией, он бы был в самом низу этого рейтинга с объемом 1,35 млн унций в год.

Самой крупной в мире публичной компанией является канадский Barrick, с объемом 5,3 млн унций в год, но объем Barrick постоянно сокращается, их собственный прогноз на 2020 год – 4,6 млн унций в год. Такой тренд связан с политикой нового генерального директора компании, он как бывший банкир видит в бизнесе лишь денежный поток, потому стремительно избавляется от всех малорентабельных месторождений. Таким образом уже в 2018 году лидером по добыче станет американский Newmont, старейшая публичная компания (с 1925 года) США, кстати это единственная золотодобывающая компания, входящая в индекс S&P 500.

Россию в данном списке лидеров представляют Полюс и Polymetal на 8-ом и 12-ом местах соответственно. А у канадской Kinross 25% бизнеса находится в России. В таблице есть прогноз добычи на 2020 год, сделанные самими компаниями, мы видим, что российский Полюс за два года планирует попасть в пятерку крупнейших золотодобывающих компаний мира. Всего ТОП-12 компаний добывают в год 31,6 млн унций, это чуть меньше 1 тысячи тонн золота. То есть эти 12 компаний добывают треть всего золота на планете.

Далее переходим к показателю «доказанные и вероятностные» запасы. Этот показатель рассчитывается из расчетных запасов уже действующих месторождений. Есть еще показатель предполагаемых запасов, в нем считаются запасы еще не начатых месторождений, но принадлежащих компании. По доказанным запасам российский Полюс на втором месте в мире после американского Newmont, и разделяют нас всего 0,4 млн унций. Стоит отметить, что недавно компания Полюс купила новое, неразработанное месторождение Сухой Лог, оцениваемые запасы золота в котором примерно 58 млн унций, то есть при запуске месторождения доказанные запасы Полюса почти удвоятся. Существует план, постройки инфраструктуры и запуска Сухого Лога, начало добычи в 2026 году.

Следующим показателем являются затраты на добычу и реализацию золота. Выделяют два специфических для золотодобычи показателя:

- ТСС – этот показатель включает в себя затраты на добычу золота. Измеряется в долларах на унцию.

- AISC – в этот более всеобъемлющий показатель, включающий в себя затраты на добычу, реализацию золота. Все затраты на администрирование. Затраты на рекультивацию земель. Также измеряется в долларах на унцию.

По обоим этим показателям Полюс является лучшим среди крупнейших компаний мира, причем в отдельных случаях на 85% лучше. Это действительно очень серьезное достижение. На форумах любят писать, что у Полюса самые низкие затраты на добычу, так говорить не совсем корректно, хотя бы потому, что не все компании публичны и не раскрывают данные по себестоимости. Есть и у публичных компаний более низкая себестоимость, например, у канадской Centerra себестоимость на 10% ниже чем у Полюса, но объемы добычи очень малы и компания вряд ли входит даже в 30-ку крупнейших компаний.

Достаточно сложно проанализировать успех Полюса в себестоимости, слишком много факторов. Я склоняюсь к очень простому фактору – весь бизнес находится в России, собственники бизнеса имеют очень большой административный ресурс. Например, Полюс участвует в одной из программ развития регионов, по которому у него сейчас действует льготное налогообложение, в частности налог на добычу полезных ископаемых. Дешевая рабочая сила и аренда (в пересчете на доллары). Возможно есть еще какие-нибудь, не самые законные экономии. Тут сразу может встать вопрос, а почему в золотодобывающих компаниях ЮАР не такая низкая себестоимость, ведь там тоже все дешево и не все в порядке с демократией? Ответ оказался прост, более половины всех месторождений компаний ЮАР, находятся за пределами Африки, например, в Северной и Южной Америке, и Австралии. Потому, хоть компания и южноафриканская, а работать приходится в условиях развитых стран.

Также немало важным фактором является то, что у Полюса вся добыча ведется открытым способом, когда как у других компаний шахты занимают от нескольких % до 100% всей добычи. Открытый способ добычи дешевле шахтного способа, но наносит больший ущерб природе.

Давайте посмотрим, что из себя представляют остальные золотодобывающие компании в России.

| № | Компания | добыча за 2017 год. в млн унций |

| 1 | Полюс | 2,2 |

| 2 | Polymetal | 1,09 |

| 3 | Kinross | 0,831 |

| 4 | Южуралзолото | 0,482 |

| 5 | Петропавловск | 0,439 |

| 6 | Highland Gold | 0,273 |

| 7 | Nordgold | 0,237 |

| 8 | Высочайший | 0,224 |

| 9 | Золото Камчатки | 0,170 |

| 10 | Сусуманзолото | 0,164 |

| 11 | Группа Селигдар | 0,149 |

| 12 | ООО Рябиновое | 0,020 |

| 13 | А/с Поиск | 0,015 |

| 14 | АО Лунное | 0,014 |

| 15 | А/с Сининда-1 | 0,006 |

Первая тройка нам уже известна по обзору мировых лидеров. Первые два места Полюс и Polymetal и на третьем месте канадский Kinross . Все остальные компании значительно меньше. На ТОП-15 российских золотодобытчиков приходится 70% всей добычи золота в России.

Из публичных золотодобывающих компаний в России мы имеем Полюс, Polymetal, Селигдар, Бурятзолото и Лензолото. Ранее публичной была Nordgold (торговалась в Лондоне) пока ее не выкупил Мордашов А (владелец Северстали). Но обратить внимание есть смысл только на Полюс и Polymetal. Селигдар большую часть выручки получает от продажи других металлов, Бурятзолото очень маленькая компания, а Лензолото входит в группу Полюс.

Финансовые показатели компаний.

Ниже диаграмма капитализаций (на момент выпуска статьи) разбираемых компаний. Компании стоят в порядке уменьшения объема годовой добычи. Как мы видим, капитализация абсолютно не коррелирует с объемом добычи, а значит и с выручкой компании. Например, южно-африканская AngloGold торгуется в 2,5 раза дешевле нашего Полюса, хотя объем добычи африканской компании на 70% больше Полюса, дальше мы посмотрим показатели этих компаний, но вы можете посмотреть информацию выше о себестоимостях добычи, и вам сразу станет ясно, что чем больше будет добывать AngloGold тем дешевле она будет становится.

Кстати, чтобы примерно сопоставить величину одновременно всех публичных золотодобывающих компаний, можно провести такое сравнение – в мире чуть больше 40 публичных золотодобывающих компаний их суммарная капитализация равна 105-110 миллиардам долларов, а например капитализация крупнейшей компании в России, Роснефти – 68 миллиардов долларов. То есть не такие и большие эти золотодобывальщики. Кстати, капитализация Apple – 1 триллион, в девять раз больше, чем все золотоискатели вместе взятые.

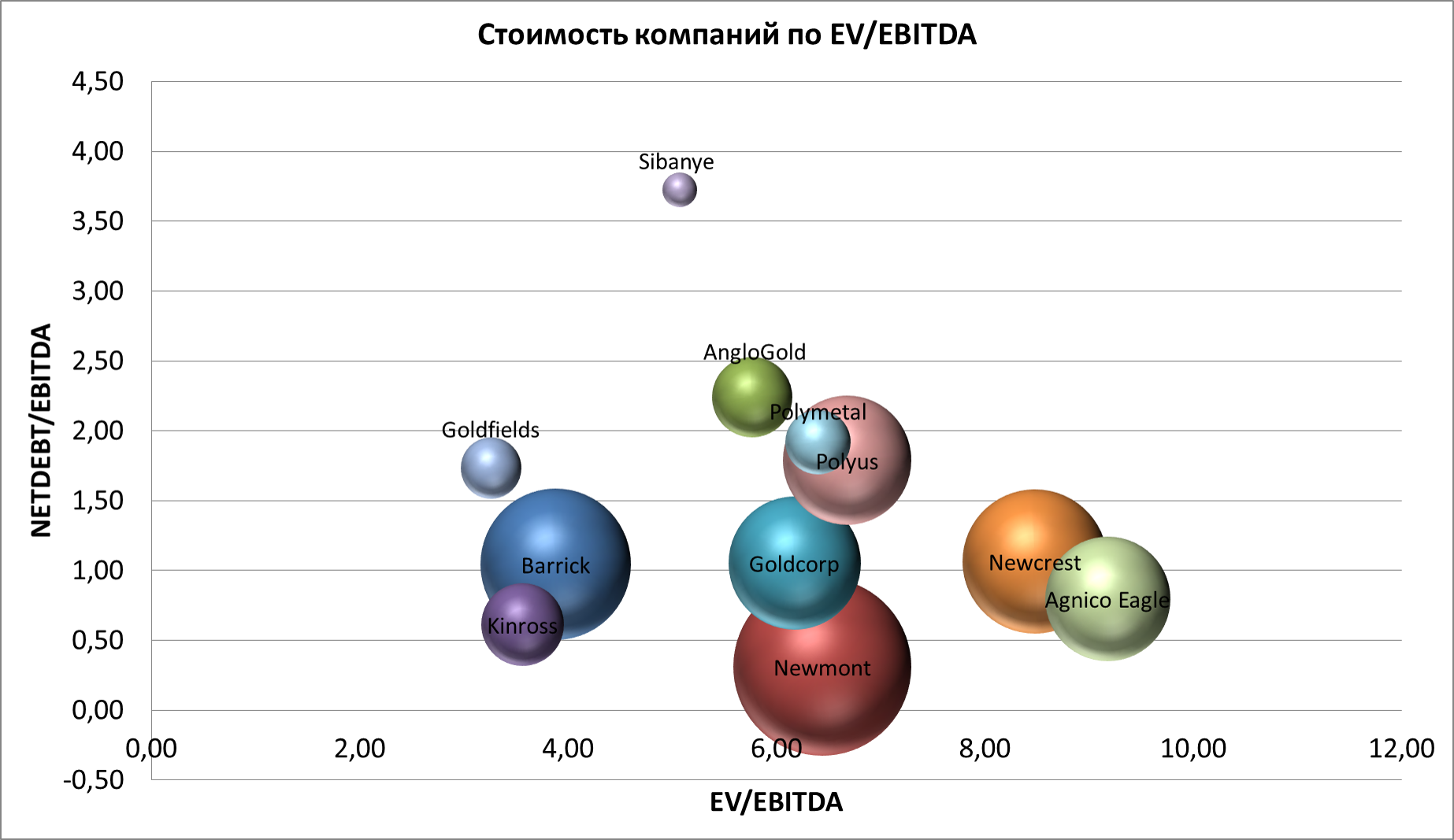

Далее посмотрим традиционным взглядом через EV/EBITDA на данные компании

Сразу скажу, что на диаграмме нет компании Harmony, и все потому что у компании отрицательная EBITDA. Это звучит странно, но это так, высокие затраты на добычу и реализацию сделали свое дело, компания еще до выплат налогов и процентов по кредитам – убыточна.

Самыми привлекательными выглядят Barrick и Kinross. Российские компании заняли золотую середину, но их высокая закредитованность, расположила их хуже Newmont и Goldcorp. В целом хоть наши компании и выглядят хуже пяти иностранных конкурентов, но они имеют весьма приемлемые показатели по закредитованности и рентабельности бизнеса.

Картина стоимости была бы не полной без понимания уровня чистой прибыли компании. Полюс, хоть и восьмой по добыче золота, но зато второй по чистой прибыли, у Polymetal тоже дела не плохи, на седьмом месте по чистой прибыли, хотя по добыче на 12-ом.

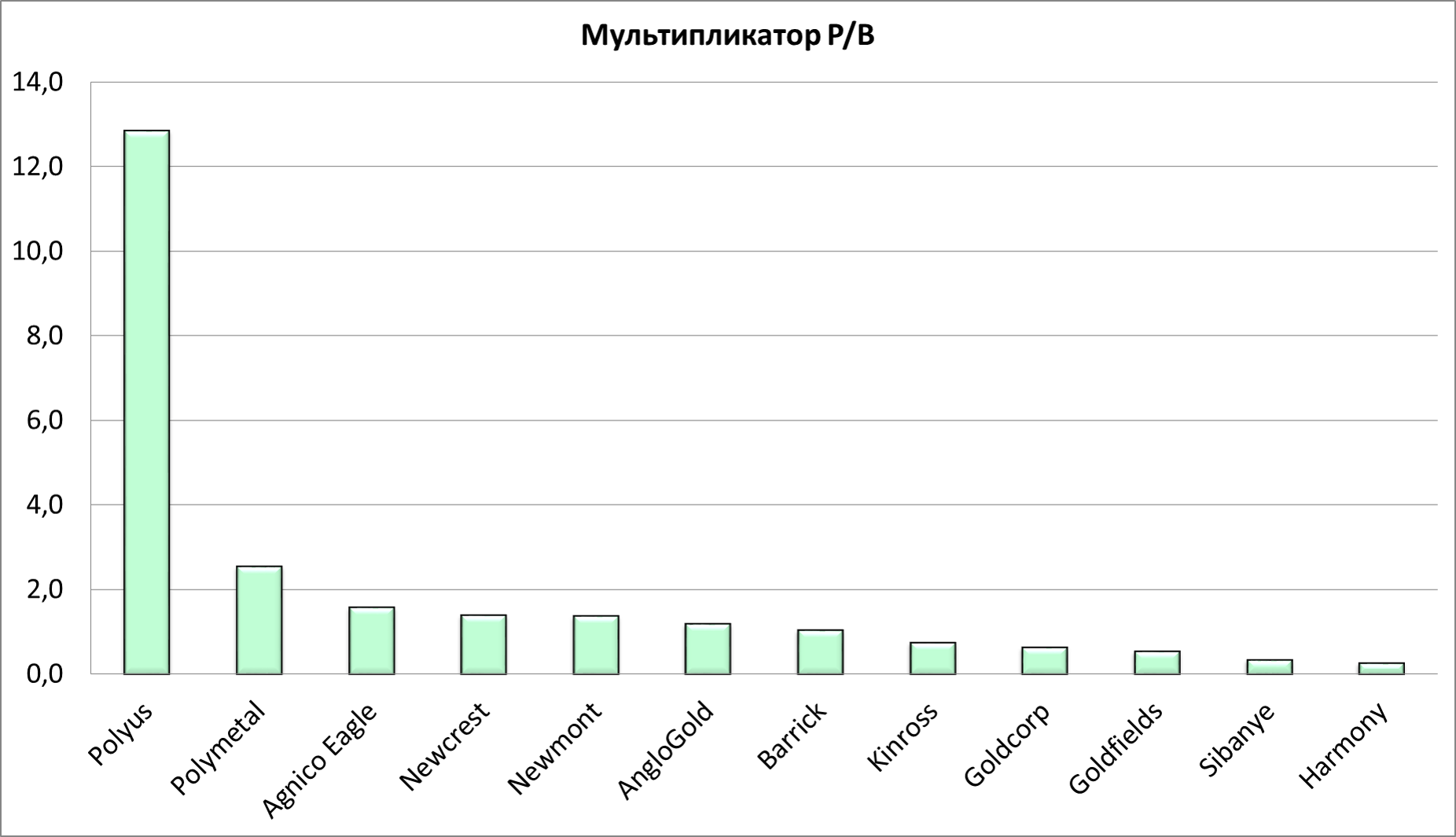

Едем дальше. Собственный капитал компании. Как видно на диаграмме ниже, с собственным капиталом в российских компаниях беда. У Полюса Р/В почти 14, и это еще не плохо для данной компании, которая 2016 год закрыла с отрицательным собственным капиталом. Polymetal выглядит намного лучше, но, тем не менее, от остальных зарубежных аналогов очень сильно выделяется. Можно конечно объяснить, такое поведение отечественных компаний тем, что у них очень высокая рентабельность и проще содержать кредиты, чем держать собственный капитал, но в этом ли причина?

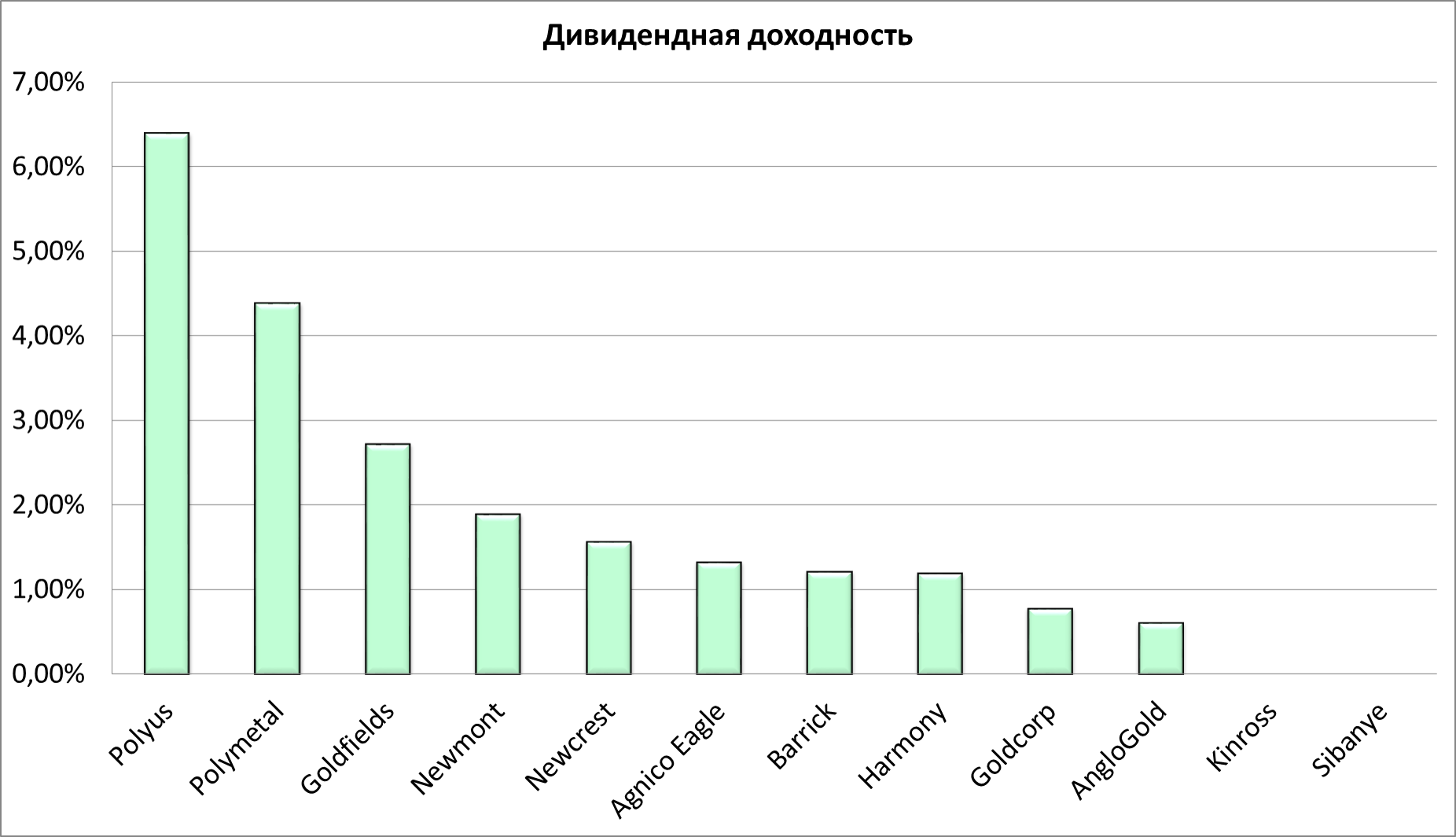

Дивиденды.

Обратной стороной медали отсутствия капитала является высокая дивидендная доходность.

Лучшая дивидендная доходность у российских компаний, правда в рублях. Лучшая долларовая доходность у американского Newmont (у африканского Goldfields доходность выше, но я не уверен, что они платят долларами, а не своими рэндами).

Итоги

В целом российские золотодобывающие компании выглядят очень хорошо на фоне остальных лидеров отрасли. Но не стоит забывать, что они являются бенефициарами слабого рубля, зарплаты и аренду они платят рублями, а продают золото по долларовому курсу. Полюс выглядит чуть лучше Polymetal за счет более низкой долговой нагрузки, но при этом Polymetal имеет диверсифицированную добычу, он добывает не только золото, но и является крупнейшим добытчиком серебра в России. Также в 2018 году Polymetal запустил новое месторождение Кызыл в Казахстане, где планирует добывать 0,3 млн унций с себестоимостью на 20% ниже чем в целом по компании.

Из зарубежных игроков для меня безусловным фаворитом является Newmont. Хорошая долларовая дивидендная доходность, качественное корпоративное управление, безусловный лидер золотодобычи в мире.

И помните, стоимость золотодобывающих компаний полностью не коррелирует с движениями цен на золото. Хотя некое сходство существует. Компания дополнительно несет свои собственные производственные, коммерческие и политические риски.