Ранее мы разобрали 6 компаний ритейла: Магнит, Лента, X5, Детский мир, М Видео и ОбувьРус. В данном обзоре мы сравним разные показатели этих компаний между собой. Так как компании по размеру и структуре товаров разные – мы чаще всего, будем сравнивать в относительных цифрах, а не в абсолютных. Если вы ничего не знаете о ритейле, но хотели бы выбрать себе акции какой-нибудь компании в портфель, то прочитав эту и предыдущие 6 статей о ритейле, вы продвинетесь намного вперед в понимании, того какую Вам нужно выбрать компанию.

Зачем нужны обзоры?

Действительно, а зачем нужны подобные обзоры, как отдельных компаний, так и сводных анализов? Мы хотим найти правильный ответ, какая из компаний лучше? Хотим найти гарантирующие прибыль инвестиционные идеи? Или может быть мы хотим получить отличные академические знания? Нет! Мое мнение, что ни в одном аналитическом обзоре вы не найдете ничего из этого. Подобные статьи – это всего лишь частичка того анализа, с которым нужно ознакомиться инвестору. Для чего, на мой взгляд необходимы аналитические обзоры:

- получить быструю, консолидированную информацию об интересующей компании

- найти недостающую информацию об интересующей компании

- увидеть отличные, от Ваших, варианты анализа и альтернативные взгляды на компанию

Также в своих обзорах я мало уделяю внимания популярным мультипликаторам, их можно посмотреть на разных ресурсах и без этого. Важно попытаться объяснить модель компании, что означают цифры в отчетностях, соотнести это с операционной деятельностью.

Тут вы можете посмотреть обзоры, на основе которых строится сегодняшний консолидированный анализ компаний между собой:

Детский мир - https://blackterminal.ru/analytics/detskiy_mir_sistemnoe_razvitie

Магнит - https://blackterminal.ru/analytics/magnit-na-nizkom-starte

Х5 - https://blackterminal.ru/analytics/x5-retail-group-teper-i-v-rossii

Лента - https://blackterminal.ru/analytics/lenta-temnaya-loshadka

М.Видео - https://blackterminal.ru/analytics/mvideo-uhodim-v-onlayn

ОбувьРус - https://blackterminal.ru/analytics/obuv-rossii-melkimi-shagami

Итак, перейдем к нашим компаниям, одна из самых важных вещей, на которую необходимо обращать внимание – это доступность информации о компании. Закон о раскрытии информации – один для всех, но помимо этого, компания которая уважает миноритариев, подходит к раскрытию информации более ответственно, например:

- логичная навигация на сайте

- русскоязычные отчеты

- актуальные пресс-релизы

- дополнительные ежемесячные (ежеквартальные) отчеты о деятельности

- актуальный календарь инвестора

- наличие консолидированной информации по годам

- работающий центр по контактам с инвесторами

- наличие в открытом доступе планов на ближайшие 3-5 лет

Ниже в инфографике, я проранжировал по убыванию «удобность и доступность» открытой информации. По каждой компании я отметил основную особенность компании по доступности информации.

Принадлежность.

Основными моментами, на которые стоит обращать внимание, анализируя структуру акционеров:

- Free-float

- Наличие государства в акционерах (чаще это минус)

- Наличие иностранных фондов и компаний (чаще это плюс)

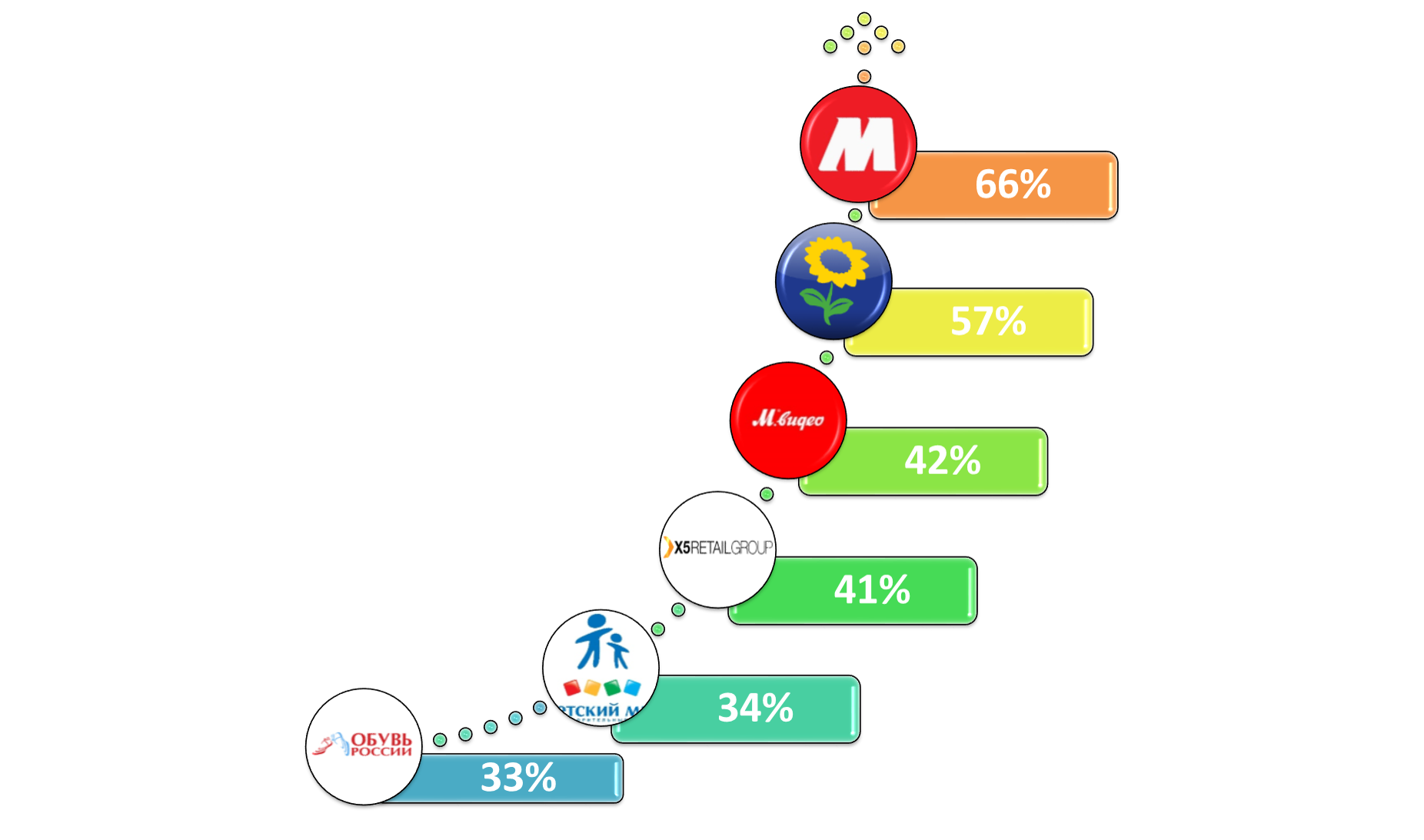

Уровень Free-float, очень важен, так как Free-float дает ликвидность акции, чем выше Free-float, тем сложнее манипулировать стоимостью акции. В некоторых зарубежных компаниях Free-float доходит до 100%. К сожалению, в России не всегда прозрачна картина по данному показателю, на примере М Видео, когда половина Free-float по сути принадлежала основному акционеру через другие его компании. Ниже данные по количеству Free-float в анализируемых компаниях (по сути нынешнюю долю Галицкого в Магните можно добавить в Free-float, так как у него 3%, но Магнит и так на первом месте по этому показателю)

Доля Free-float в процентах

Положение в отрасли.

Главным образом, положение в отрасли определяется, занимаемой долей рынка (в деньгах). Ниже представлены доли по каждой компании, но помните, анализируемые компании из разных рынков, и напрямую можем сравнить только Х5 (лидер продуктового рынка по выручке), Магнит (второе место) и Лента (третье место). Детский мир в своем сегменте занимает первое место, М Видео – первое место ( а с купленным Эльдорадо и подавно), ОбувьРус – второе место. В целом мы можем сделать вывод, что все 4 рынка ритейла, которые мы рассматриваем – не концентрированные, и лидеры отрасли будут дальше забирать долю рынка. Помимо этого, ОбувьРус, Детский мир и М Видео активно развивают интернет магазины, тем самым активно наращивают продажи.

Доля рынка в процентах.

Но пока торговля полностью не ушла в интернет, основным показателем для ритейла является – количество торговых точек. Так как наша выборка компаний весьма разнообразна, мы не сможем сравнивать данные в абсолютных числах (у Магнита 16350 магазинов, а у Ленты всего 328), поэтому мы будем сравнивать темпы прироста магазинов, а далее и других показателей (там, где возможно, будем сравнивать абсолютные данные). Брать темпы прироста только за последний год некорректно, поэтому предлагаю брать темпы за 3 года и за последний год. Темпы за 3 года посчитаны по CAGR (Compound Annual Growth Rate - совокупный средний темп роста).

Лидер – Лента, это действительно самый быстрорастущий ритейл в стране. У М Видео ожидаемо самые слабые показатели, так как покупка бытовой техники все больше уходит в интернет, и нет смысла интенсивно открывать торговые площади. ОбувьРус в последний год резко нарастили открытие магазинов, и если считать по последнему году, то ОбувьРус уже обогнал Магнит в динамике открытия магазинов.

Активы.

В целом у рынка ритейла довольно «прозрачные активы», в них не так много нематериальных активов или других «неосязаемых» активов, которые невозможно или очень сложно продать.

Капитал.

Рейтинг по капиталу построен от доли капитала в активах, потому как в капитале важна ни сколько динамика прироста сколько сама доля в общих активах компании. Уникальная картина у Детского мира, с отсутствием капитала, нельзя сказать, что это плохо, потому что компания развивающаяся, помимо этого компания постоянно платит дивиденды (об этом ниже).

Обязательства.

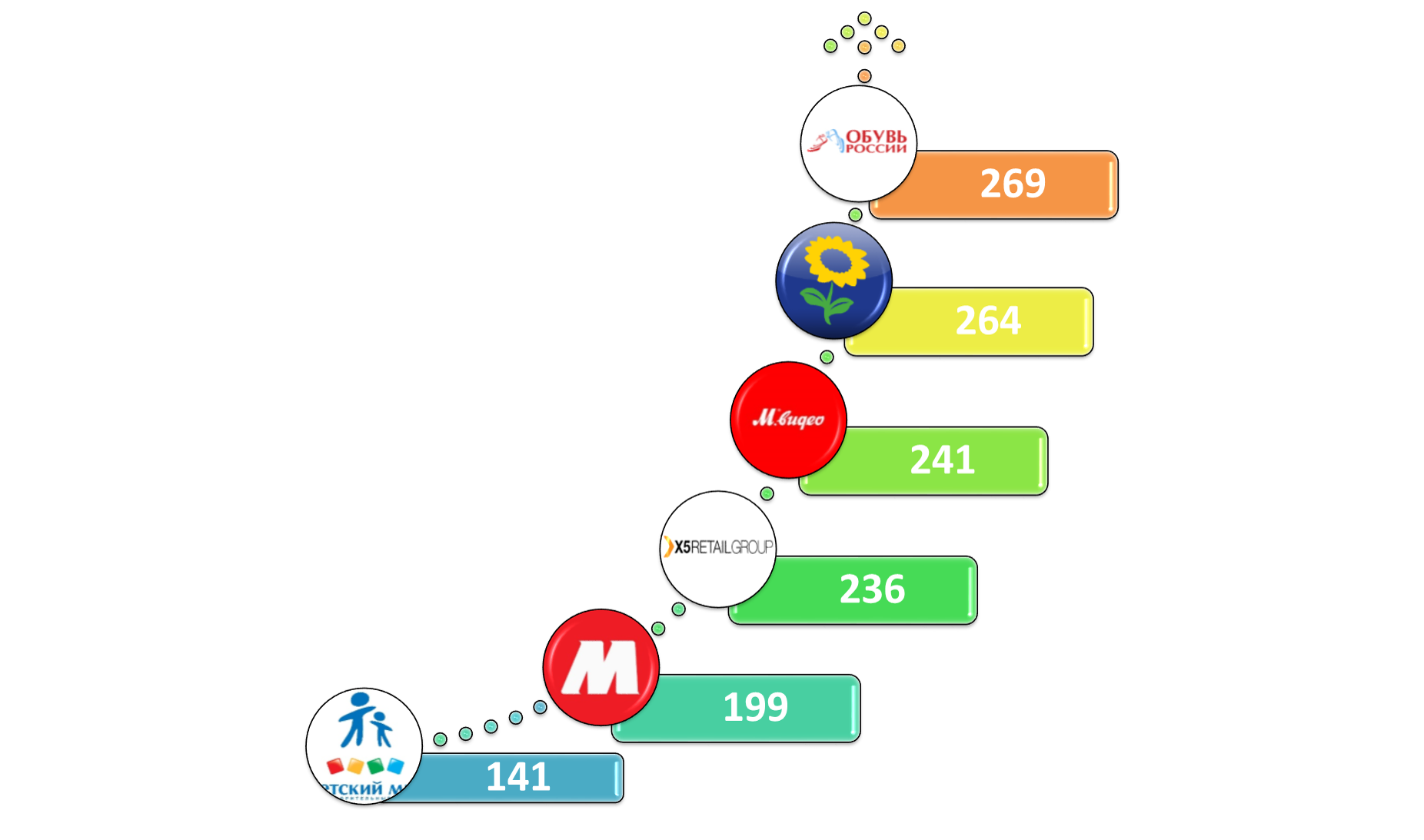

Очень важный пункт – обязательства компании. А конкретно нас интересуют кредиты и займы, то есть те обязательства, по которым начисляются проценты. Оценим кредиты и займы через два относительных показателя:

- Доля в процентах всех кредитов и займов от общих активов

- Гипотетические сроки погашения

Гипотетические сроки погашения будем считать следующим образом – все кредиты и займы поделим на последнюю годовую прибыль компании, таким образом поймем, сколько нужно годовых прибылей (лет) для погашения всех кредитов, если вдруг компания решит тратить всю прибыль на гашение кредитов. Конечно же в жизни так гасить кредиты никто не будет, это сравнительная оценка. Подобный способ применяет Уоррен Баффет в книге о нем «Новая Баффетология». Альтернативой данного мультипликатора является Debt/EBITDA, о достоинствах и недостатках этого мультипликатора говорить не будем. В наших обзорах мы вообще не затрагиваем тему EBITDA. При желании Debt/EBITDA можно посмотреть в любых справочниках, либо посчитать самим.

Ниже представлены два этих показателя и проранжированы по сроку гашения, так как нам важнее скорость гашения кредитов, нежели их доля в активах.

Наконец мы получаем совершенно неоднородные результаты.

М Видео – первый и единственный раз за обзор вырывается на первое место. Бизнес модель не предусматривает финансирование через кредиты и займы, причем даже краткосрочные кредиты для оборотного капитала, компания берет крайне мало и полностью закрывает их к концу года. Это самая устойчивая с точки зрения задолженности, компания. НО, скоро компания сильно закредитуется, исходя из новости о покупке Эльдорадо за 45 миллиардов рублей.

Детский мир, Х5 и ОбувьРус на треть активов закредитованы, но какой разрыв в сроках гашения 3 года против 6 лет. Вероятно, у Детского мира рентабельность продаж выше чем у Х5, но об этом ниже.

Магнит – умеренная закредитованность. На самом деле у Магнита всегда данный показатель был лучше, чем у Детского мира. Но в 2017 году прибыль Магнита упала, а долги остались. Если посчитать срок гашения кредитов у Магнита за 2016 год – мы получим срок менее 2,5 года.

Лента – кредиты и займы составляют половину всех активов. Это много. Лента самая закредитованная компания, 8 лет гашения — это очень большой долг.

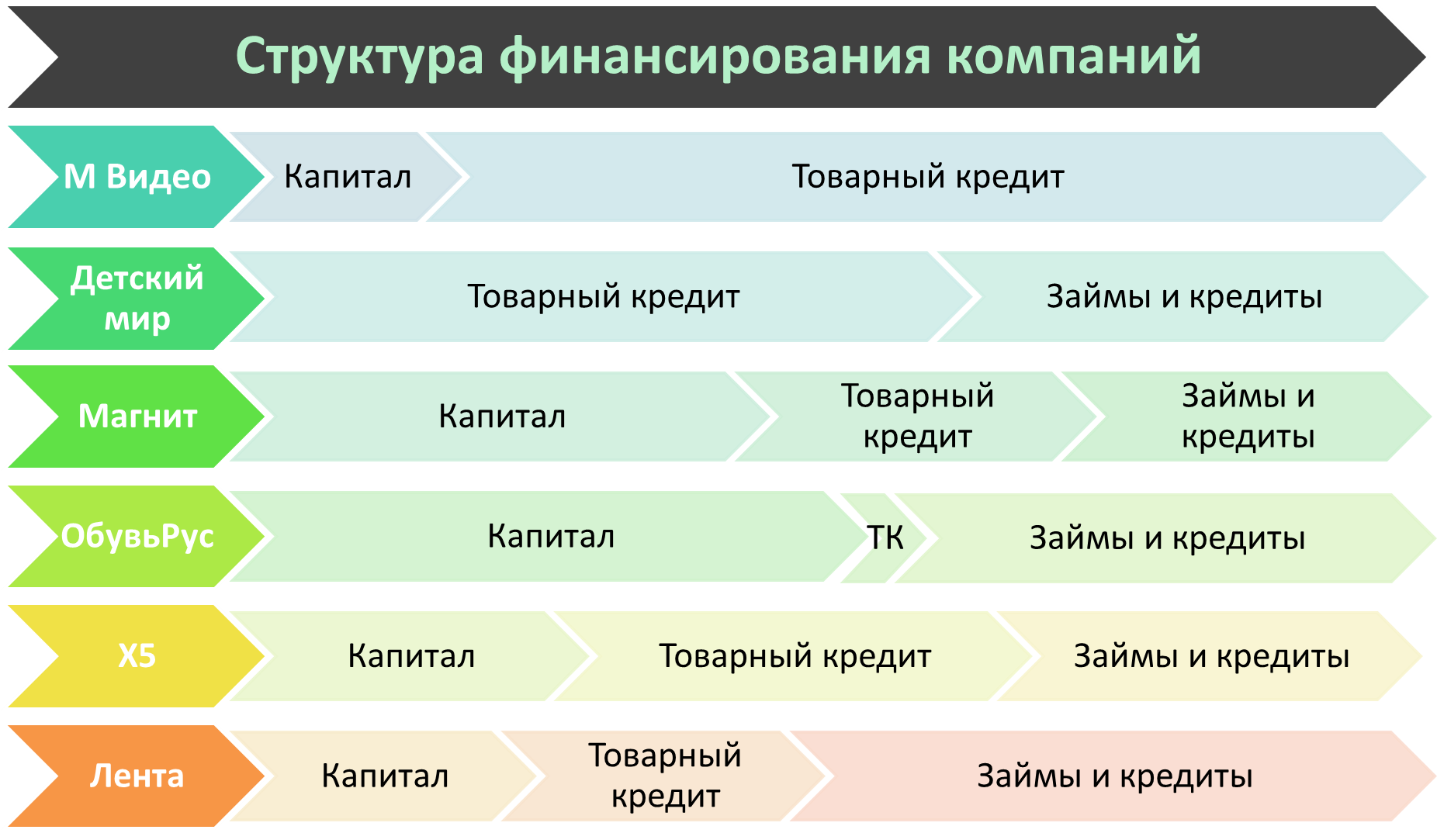

Теперь, зная долю капитала и долю кредитов и займов можно примерно прикинуть величину товарного кредита у компании (беспроцентного кредита). Например, у Магнита доля капитала в активах – 49%, займов и кредитов – 24%, значит товарный кредит 100%-49%-24%= 27% (на самом деле есть и другие статьи в пассивах, но у ритейла они очень малы и ими можно пренебречь).

Вот так выглядит упрощенная структура источников финансирования наших анализируемых компаний.

Безусловно, самый лучший вариант — это финансирование за счет поставщиков, за это не платятся проценты и не нужно вкладывать свои деньги. То есть чем больше доли товарного кредита – тем лучше. Далее я бы отдал предпочтение собственному капиталу, ну а если не хватает и этих денег, тогда займы. Конечно, нужно смотреть ситуацию каждой компании в отдельности, чтобы понять мотивы той или иной структуры финансирования, об этом более подробно описано в отдельных обзорах каждой из этих компаний.

Выручка.

Безусловный лидер динамики роста выручки – Х5, далее с небольшим отставанием идет Детский мир. Динамику выручки можно напрямую сравнивать с динамикой открытия магазинов. В обычном состоянии динамика выручки должна быть чуть меньше динамики открытия магазинов (обычно открытие магазинов смещено на вторую половину года, исключение – ОбувьРус). Соответственно отклонение от этой «нормы», говорит об эффективности работающих магазинов. Например:

Лента – Динамика открытия магазинов в среднем за три года составила 38%, а выручка на этом же промежутке времени растет в среднем всего на 20%. То есть отдача новых магазинов все хуже (также это связано с открытием большего числа супермаркетов, относительно гипермаркетов)

Противоположность – Детский мир, при динамике открытия магазинов в 21%, выручка в среднем растет на 26% в год .

Таким образом вы можете посмотреть оставшиеся компании.

Еще одним, очень хорошим показателем является – выручка на квадрат площади. Хоть напрямую и нет смысла сравнивать такую выручку между данными компаниями, ведь в одном магазине продукты, в другом детские игрушки, а в третьем и четвертом, вообще телевизоры и обувью. Но даже при этом, бросается в глаза, то что, такая выручка примерно одинакова, в районе 220-240 тысяч рублей с квадрата площади в год.

Объясним всех, кто «не вписался» в данный диапазон 220-240 тыс рублей:

- ОбувьРус – из выручки – 15% это микрозаймы для населения, если их отнять, то на товары останется 228 т. р.

- Лента – это особенность бизнес модели, очень большая доля гипермаркетов, у которых традиционно выручка на квадрат выше

- М Видео и Х5 в норме

- У Магнита данная выручка никогда не поднималась выше 215 рублей. Я это объясняю тем, что очень большая часть магазинов Магнита находится в небольших городах, где ожидать высокую выручку на квадрат не приходится ввиду продаваемого ассортимента. А тот факт, что выручка еще и упала до 199 рублей, видимо связана с бездумной гонкой за количеством магазинов. Их открывали где попало и как попало. Эту структурную проблему предстоит решить новому владельцу и новой команде Магнита.

- Детский мир выглядит как аутсайдер, пока не посмотришь динамику данного показателя. В отличие от остальных компаний, данный показатель у Детского мира растет. Не думаю, что он вырастет до стандартных 200 тыс рублей, так как есть специфика товара, например, детские коляски или санки, занимают много места, при этом относительно дешево стоят (к слову компания это понимает и каждый год снижает ассортимент данной продукции)

Выручка с квадрата площади (тыс в год)

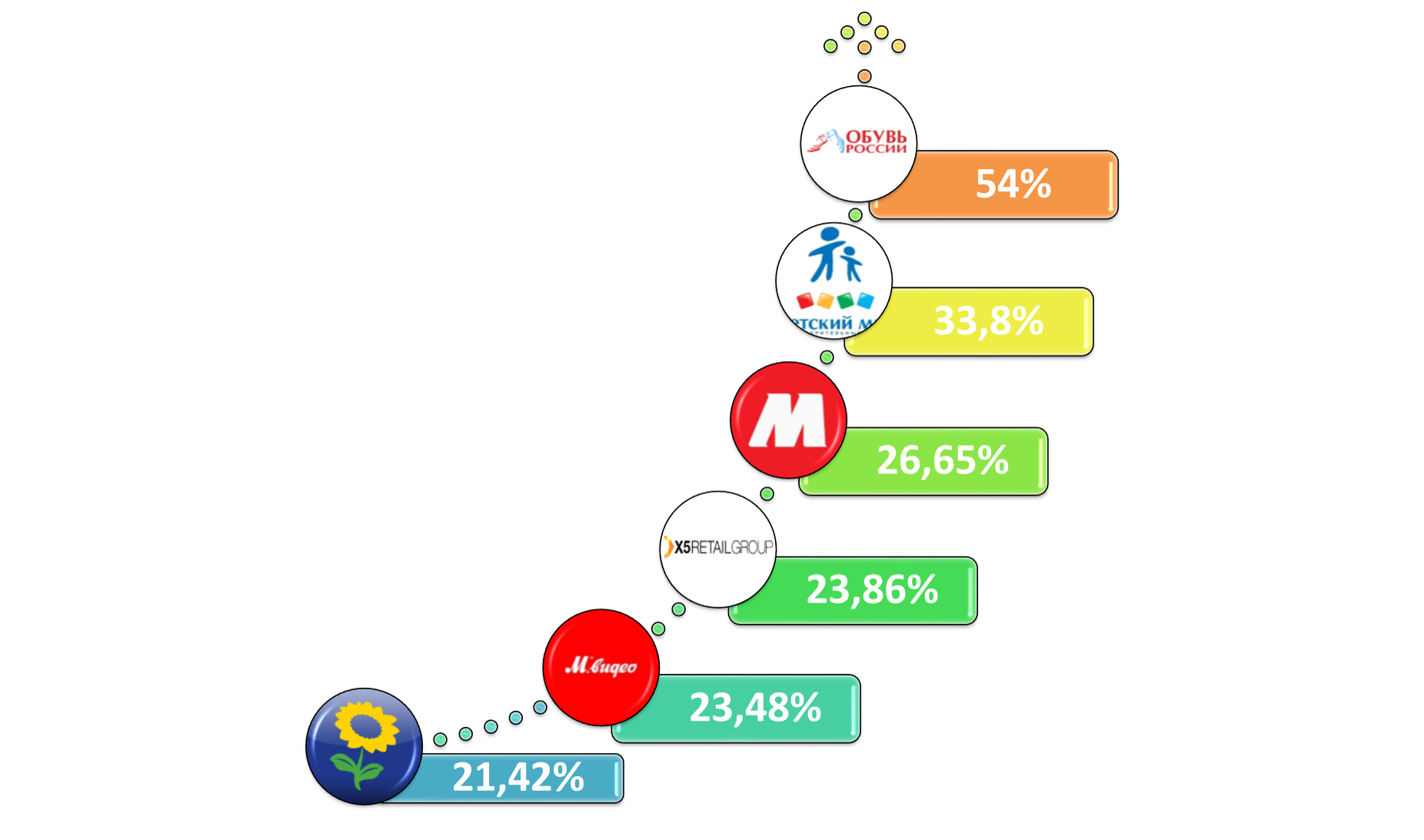

Валовая прибыль.

В данном показателе нам совсем не интересна его динамика, собственно она будет совпадать с динамикой выручки. Здесь очень важна валовая маржа, по сути это самый главный задел для дальнейшего формирования бизнес модели и чистой прибыли. Валовая маржа – это по сути средняя наценка на товар.

- ОбувьРус, невозможно определить долю маржи микрокредитов, потому непонятна чистая маржа основного товара. Впрочем, можно допустить, что средняя наценка на обувь выше 40%.

- Детский мир – молодцы, учитывая, что они продают много детского питания, где наценка не превышает 12-15% они умудряются нагнать валовую маржу до 33,8%

- Магнит - лучший среди продуктовых ритейлеров и всегда был лучшим по валовой марже, в хорошие годы этот показатель достигал 29%. В частности, данный показатель достигается вертикальной интеграцией, которую так любят хаять на просторах интернета. Почему я говорю, что это один из самых важных показателей? Сравните выручку и чистую прибыль Магнита и Х5 за 2016/17 года и увидите, что при одинаковой выручке Магнит зарабатывает больше прибыли чем Х5 и все за счет такой валовой маржи.

Валовая маржа.

Справочно: Валовая маржа сети продуктовых магазинов Азбука Вкуса достигает 40%, кто был в этих магазинах – понимает почему. Кстати ждем эту компанию на IPO в 2018 году.

Коммерческие, общехозяйственные и административные расходы (SG&A).

По сути это все операционные расходы для ведения бизнеса, не включающие в себя проценты, налоги и одноразовые платежи. Данные расходы принято считать в процентах от выручки, поэтому мы можем сравнить абсолютные значения.

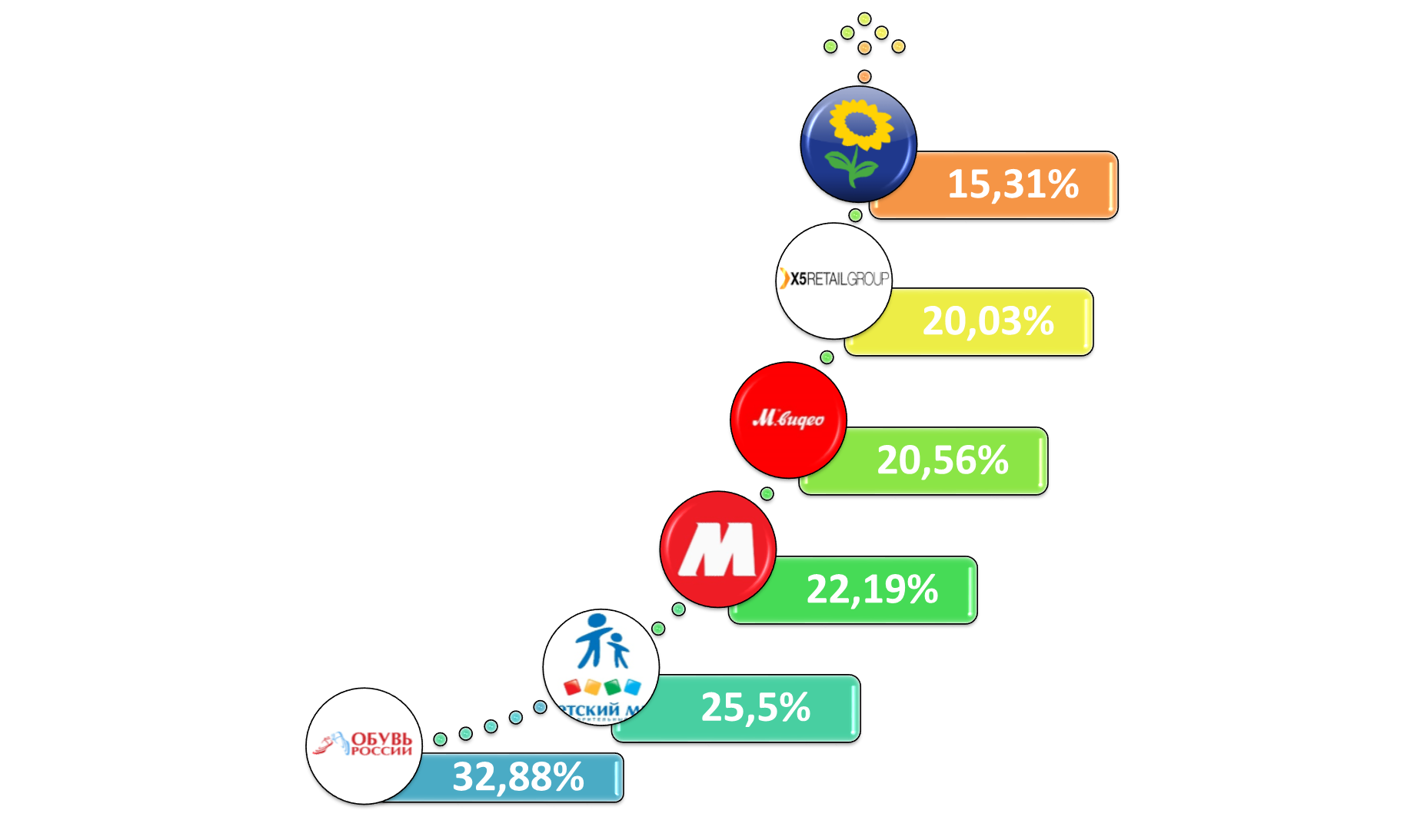

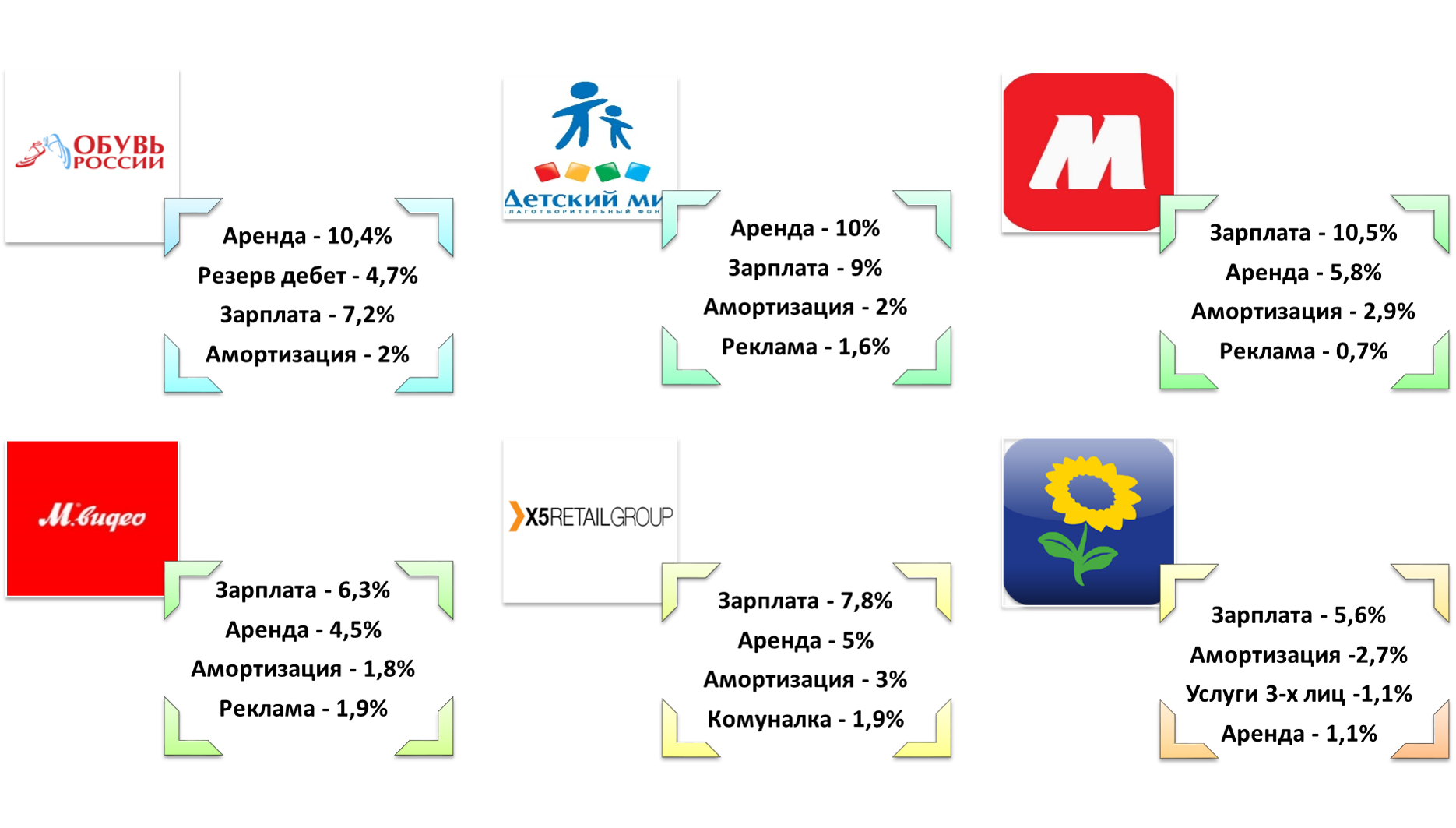

Коммерческие затраты в процентах от выручки

Ниже основные затраты компаний (в проценте от выручки). Разберем аномальные значения:

- Высокая аренда ОбувьРус и Детский объясняется относительно малой долей занимаемых площадей, эти компании не могут требовать от арендаторов столь низких цен, как продуктовый ритейл. Также эти магазины находятся преимущественно в ТЦ, где аренда выше.

- Низкая доля аренды у Ленты. Всего 1% против средних 5%. У Ленты 76% магазинов в собственности. Это главная статья, которая помогает Ленте держать аномально низкие затраты SG&A на уровне 15,5% от выручки

- Резерв по сомнительной дебиторской задолженности у ОбувьРус, данная статья делает аутсайдером компанию по затратам SG&A. На данный резерв компания тратит больше денег, чем на зарплату собственным сотрудникам. Более подробно описано в обзоре на ОбувьРус

- Самая высокая доля затрат на зарплату у Магнита, больше 10% от выручки – это много. Только в одной управляющей компании работает больше 11 тысяч сотрудников. Если компания сможет оптимизировать затраты на зарплату – тогда Магнит снова станет №1

Основные статьи затрат в процентах от выручки

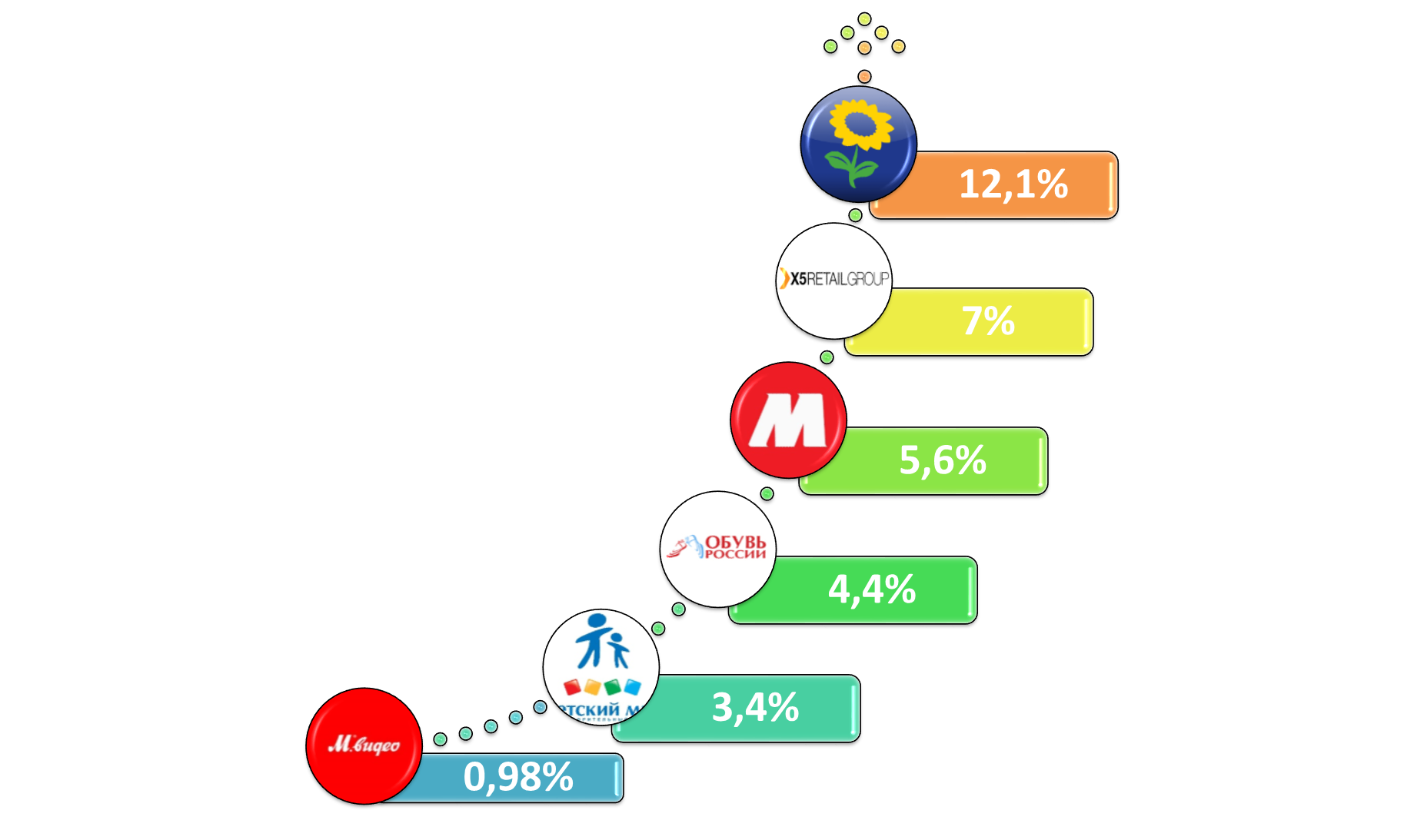

Чистая прибыль.

В этом показателе мы сравним динамику чистой прибыли за 3 года, и показатель ROS (Return On Sales – сколько процентов от выручки занимает чистая прибыль)

Сложно выбрать какой из этих показателей важнее, потому проранжировал по своему усмотрению:

- Детский мир безусловно выглядит лучше всех. Правда, стоит отметить, что прирост 123% в год считается к базе 2015 года, а в том году у компании были бумажные затраты на 700 млн рублей, если их в учет не брать, то прирост составил бы 75%. Что все равно много.

- ОбувьРус – хоть и показывает уменьшение прироста прибыли (опять же из-за нестандартной базы прибыли в 2015 году), компания имеет самый высокий ROS в 12%, остальному ритейлу можно только завидовать такой отдаче чистой прибыли от выручки

М Видео и Лента средние показатели

Х5 – также огромный прирост чистой прибыли, почти 50% прироста в год. Но при ROS в 2,4% это больше похоже на белку в колесе. И все это идет от низкой валовой маржи.

Магнит – за 2017 год потерял лидерство в данных показателях. Прирост минусовой, ROS – 3,1% (исторический средний ROS Магнита 5,9%). И даже после того как все показатели Магнита рухнули – у него самая большая чистая прибыль в ритейле. Еще раз предлагаю сравнить ROS Магнита и Х5 (как основных конкурентов друг другу), Магнит всегда был эффективнее Х5, и даже в плачевном 2017, Магнит по ROS и валовой марже все равно выглядит лучше Х5.

CAPEX.

Так как САРЕХ компаний достаточно волатилен по годам, а также в инвестиционную деятельность компании попадают разные инвестиции, для сравнения мы примем следующие допущения:

- сравним суммарный за три года САРЕХ к суммарной за три года выручке

- в САРЕХ будем считать только инвестиции в реальные (материальные) активы

САРЕХ в процентах от выручки

Исходя из того как быстро открывают магазины и какой формы собственности – ничего нового мы в САРЕХ не видим. САРЕХ – отражение того, что мы уже разобрали.

Дивиденды.

Тут все просто. За 2016 год дивиденды заплатил только Детский мир и Магнит с доходностью 8,5% и 2,5% соответственно, остальные в 2016 и 2017 году ничего не платили.

Рейтинг выглядит так:

- Детский мир. Стоит ожидать дивидендную доходность от 6%. Детский мир в этом плане уникальная компания. Она умудряется расти с высокими темпами, при этом выплачивая дивиденды выше среднерыночного.

- Магнит. Средняя дивидендная доходность – 2,5% Новый владелец заявил, о том, что менять в дивидендной политике ничего не станет.

- М Видео. До 2016 года платили дивиденды на уровне 8-10% доходности. Обещают вернуться к дивидендам с 2018 года

- Х5 сегодня анонсировала первую в историю дивидендную выплату в размере 69% от прибыли по МСФО.

- ОбувьРус пообещали с 2018 года дивиденды в размере 20% от прибыли по МСФО – это примерно 1,5% дивидендной доходности

- Лента не платила дивиденды и не обещает.

Сводный итог.

Ниже представлена сводная таблица четырнадцати показателей, которые были разобраны выше. Число указывает место по убыванию которая заняла компания в данном показателе (1-лучшая, 6 – худшая). Также в названии компании указано Р/Е на момент анализа. По сути, вы видите стоимость компании и ее консолидированные достоинства и недостатки.

Можно пойти простым путем и сложить все цифры у компании, у которой получится самое маленькое число, та компания и лучше. Но это очень плоская шкала измерения, так как вес и значимость каждого показателя разная, и будет отличаться у разных инвесторов. В конечном счете, для диверсификации вашего портфеля, вам просто необходимо выбрать какую-нибудь компанию из ритейла. Если взять все сектора в ММВБ, то ритейл, пожалуй, это самый прозрачный и инвестиционнопригодный сектор. В ритейле самый высокий free-float, отсутствует государство в акционерах, для России это еще не полностью сформированный рынок, это бизнес, построенный не на природных и административных ресурсах, а именно, на умении выстраивать бизнес модель. В подтверждение моих слов – у ритейла один из самых высоких Р/Е среди всех секторов.

Для себя, в качестве фаворита я выбрал Детский мир, уверен в его быстром росте в ближайшие 2-3 года. Смущает только то, что АФК Системе придется продать часть Детского мира для погашения своих обязательств.

Среди продуктовых ритейлов, безусловно в самом выигрышном положении находится Х5, но его стоимость очень высока. Лента – по уши в долгах (кстати если Лента продаст свои гипермаркеты с обязательством сдачи ей же в аренду в ближайшие десятилетия, то она моментально выйдет из долгов). Потому мой выбор пал на Магнит с его высокой валовой маржой.

Также, в ближайшее время включу в портфель М Видео и ОбувьРус в долях не более 2% от портфеля.

Спасибо всем, кто полностью прочитал обзоры по ритейлу. Если вы где-нибудь встречали подобные объемные аналитические обзоры по ритейлу – прошу прислать ссылку в телеграмм чат Блэктерминал. Будет интересно подчерпнуть новые знания.

P.S. я уже суммировал оценки компаний и вот что получилось:

- Х5 – 45 баллов (лучшая компания по баллам)

- Магнит – 48 баллов

- Детский мир – 48 баллов

- Лента – 50 баллов

- М Видео – 50 баллов

- ОбувьРус – 53 балла (худшая компания по баллам)