Обувь Рус, один из крупнейших российских ритейлеров обуви. Первые продавцы обуви, вышедшие на IPO. Владеют брендами и магазинами Westfalika, Rossita, Medelista, Пешеход и другие. Также компания начала продавать верхнюю одежду.

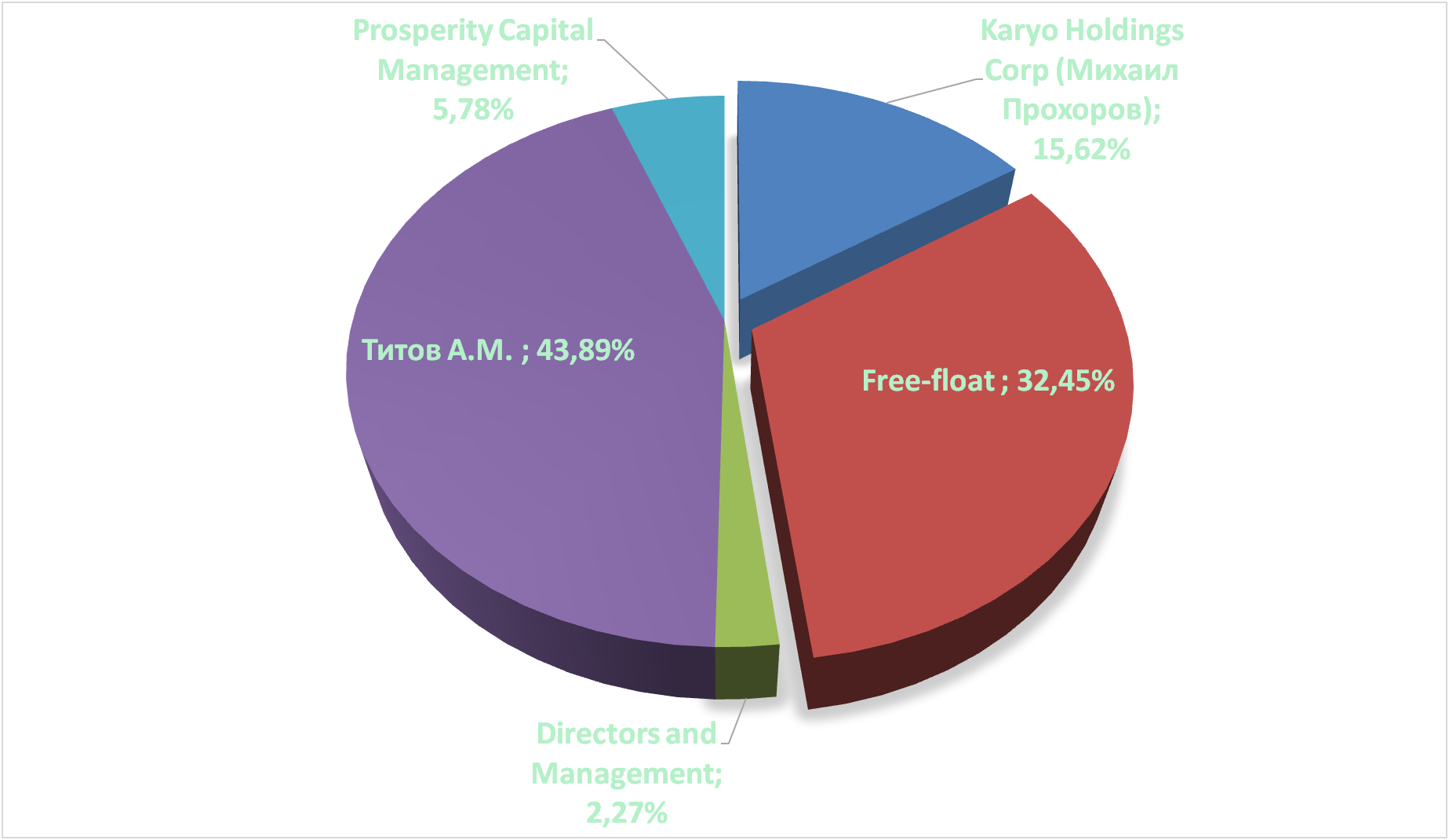

Принадлежность.

Компанию основал и все время ею владел Титов А.М. В 2017 году часть он продал часть бизнеса Karyo Holdings Corp (Михаил Прохоров), потом была дополнительная эмиссия, в октябре 2017 прошло IPO, были покупки доли портфельным инвестором Prosperity Capital Management, в итоге структура капитала выглядит так:

То, что Karyo Holdings Corp и Prosperity Capital Management вошли в капитал – это плюс. Эти инвесторы умеют считать деньги и оценивать бизнес.

Положение в отрасли.

Весь рынок обуви в России оценивается в 1,3 триллиона рублей в год. При этом по прогнозу аналитических агентств он будет расти в среднем на 11% в год. Рынку на самом деле есть куда расти, по статистике, в России в среднем на человека приходится всего 2 пары обуви в год. По этому показателю мы выигрываем только Индию, а, например, в США рынок потребления обуви – 7,1 пара на человека в год. Рынок совсем не концентрирован, например, ТОП10 российских ритейлеров обуви занимают всего 13% всего рынка, это самый низкий показатель из оцениваемых стран. То есть прогноз роста рынка в 11% более чем реализуем.

Сейчас доля рынка у Обувь Рус – 1% (а среди обуви в среднем ценовом сегменте – 2,5%). В 2011 году компания занимала всего 0,3% рынка.

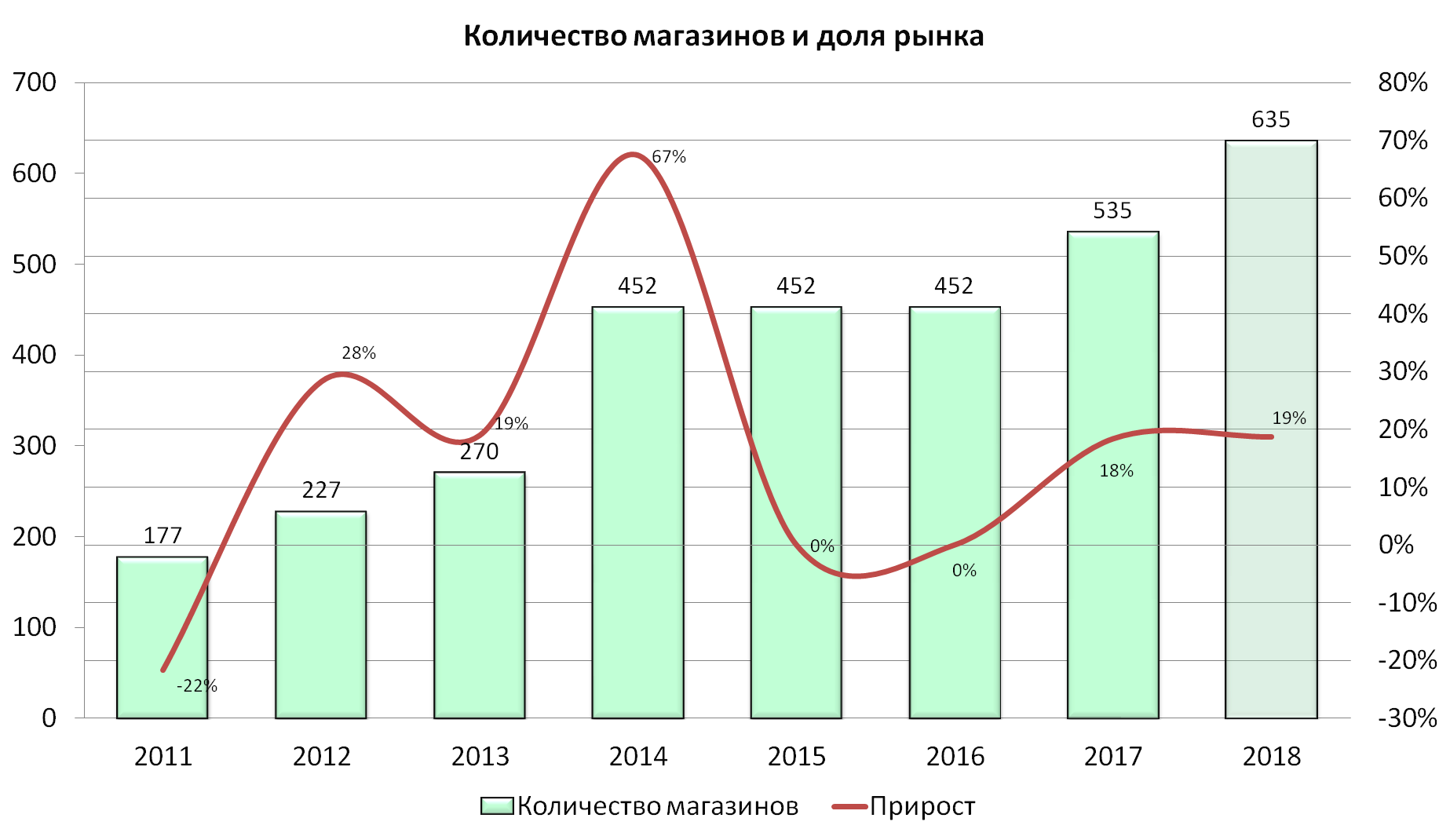

Как видно, никакого планомерного и линейного роста нет, количество магазинов растет рваными темпами. Пик в 2014 году связан с покупкой компании Rossita с 83 магазинами, далее в кризис 2015-2016 годов магазины не открывались вообще. В 2017 году рост начался снова.

Были разные заявления от руководства компании, до IPO Титов говорил об открытии 500 магазинов в ближайшие три года, после IPO заявил об открытии 100 магазинов в 2018 году (хотя чтобы открыть 500 магазинов за 3 года, нужно открываться по 150 магазинов в год, тем более пока есть деньги от IPO). Но даже если компания откроет 100 магазинов, то это будет самый большой прорыв без сделок М&А, хотя это и не даст увеличить долю рынка, потому что рынок будет расти с тем же темпом.

Стоит отметить, что не все магазины принадлежат компании, часть из них – франшиза. (113 из 535 это франшиза), но так как в финансовой отчетности данные магазины никак не разделяются, и мы не будем учитывать данный факт.

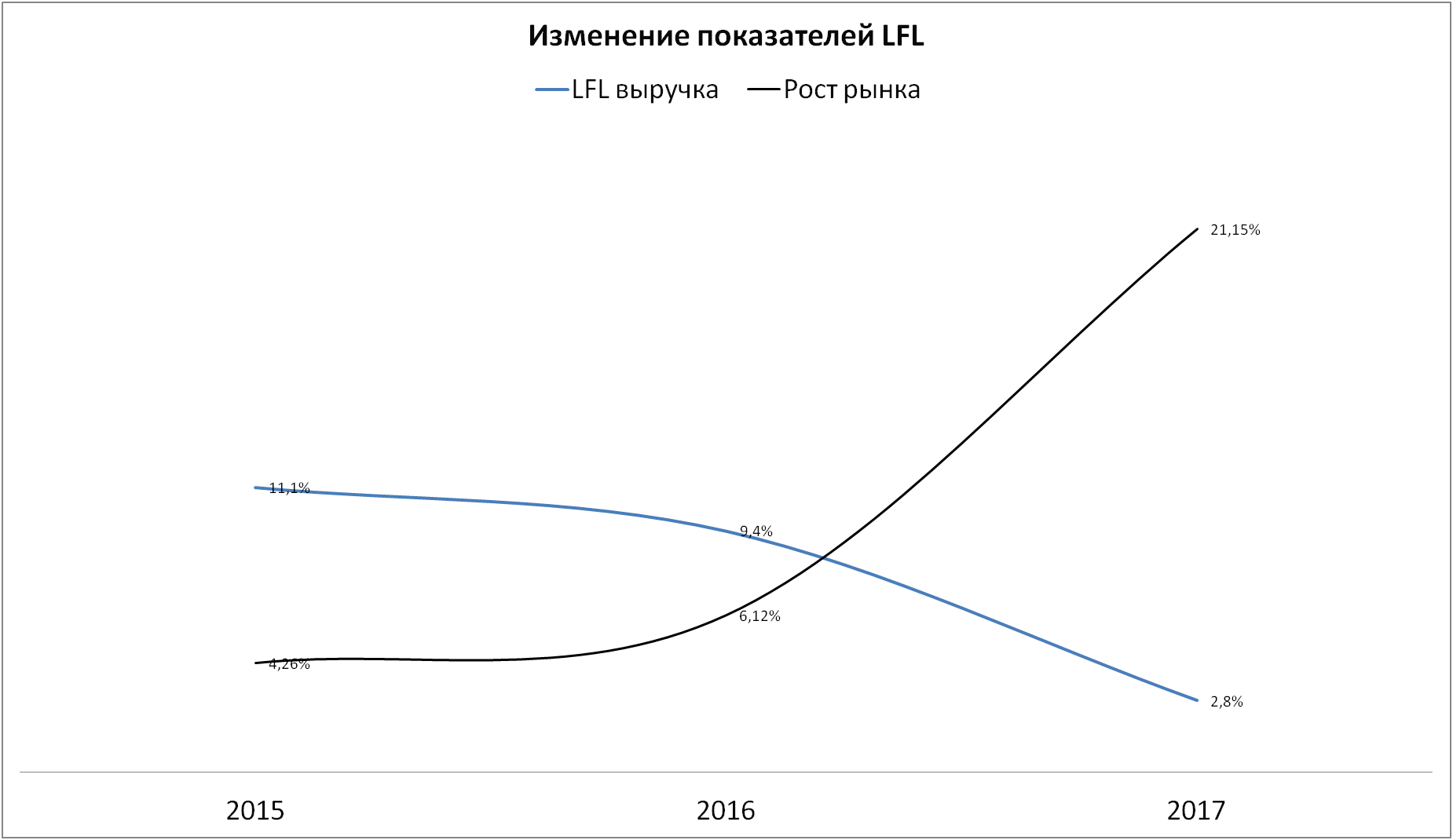

Компания начала публиковать данные по показателям LFL только с 2015 года, то диаграмма вышла не самая информативная. Стоит отметить, что рост рынка в 2017 году указан прогнозный, но в любом случае, Обувь Рус росла в 2017 году хуже рынка.

Активы.

Структура активов сильно отличается, от ранее просмотренных компаний, у Обувь Рус практически нет основных средств, более 85% всех активов – оборотные средства. Структура такова:

- Запасы – 33%

- Дебиторская задолженность – 15%

- Основные средства – 12%

- Займы для физ лиц – 10%

- Деньги – 11%

- Остальное – 19%

Да, компания выдает займы для физических лиц, по типу МФО. Первое, что делает компания – это продает обувь в рассрочку. Для клиентов, которые хорошо расчитывались ранее, предлагается дополнительная услуга – микрозаймы. Займы выдаются под 17- 700% годовых, что дает дополнительный риск для компании, при введении дополнительного регулирования МФО.

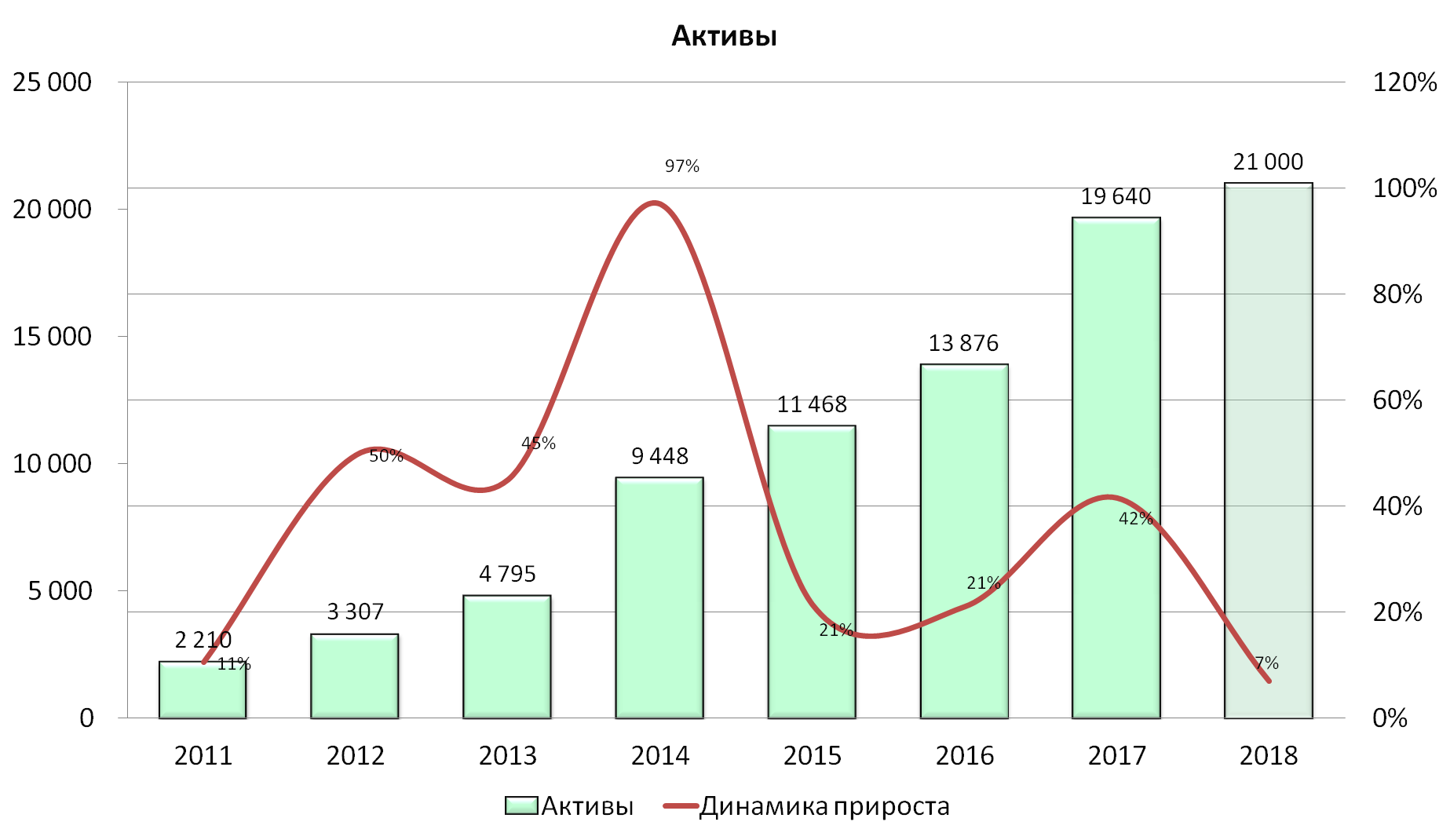

Пик 2014 года, как писалось выше, связан с покупкой компании Rossita.

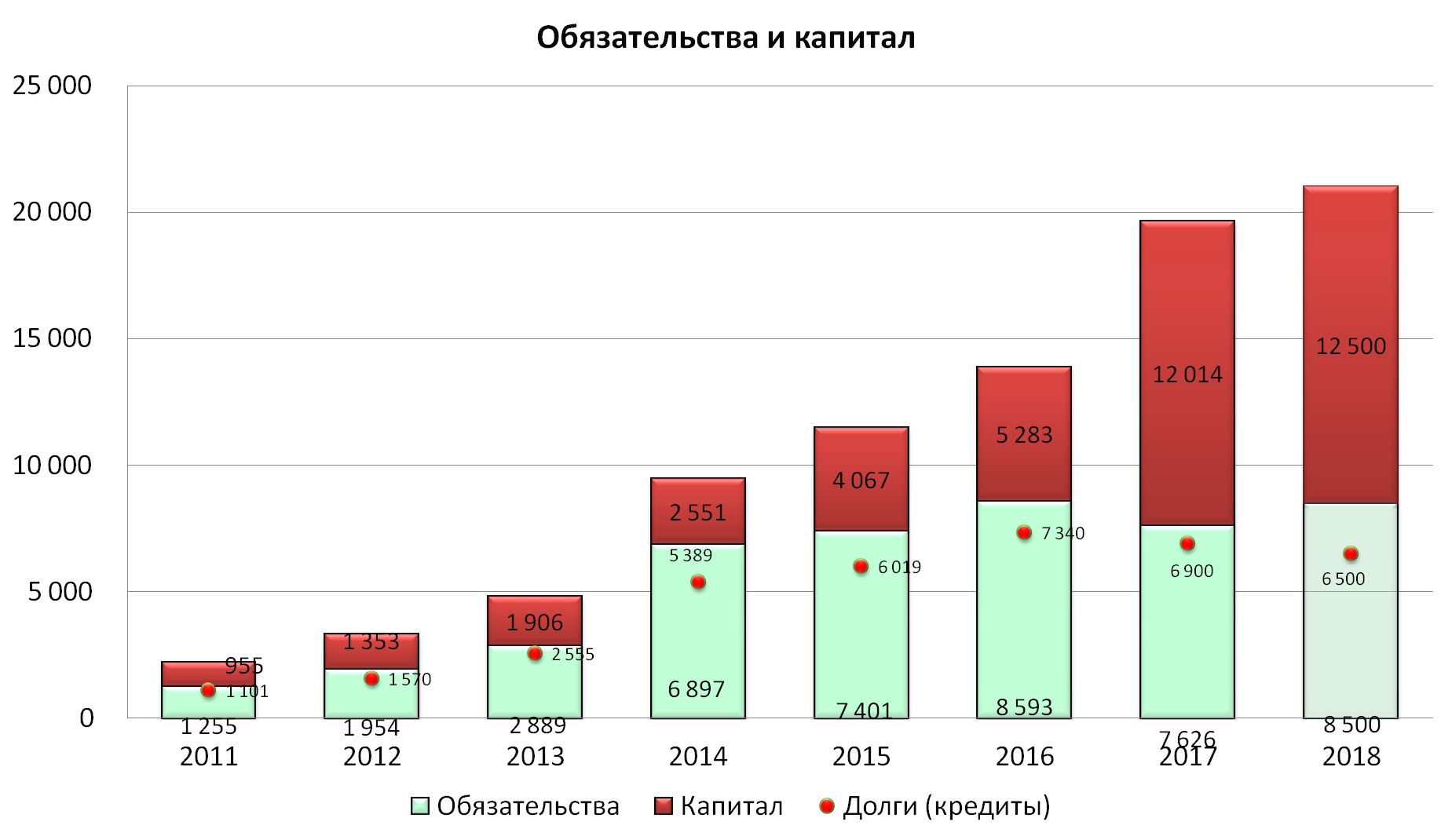

Капитал и обязательства.

Капитал компании составляет 60% от всех активов. Вырос он только в 2017 году после IPO, а так доля была 40%

Обязательства. Почти 90% всех обязательств это процентные займы и кредиты. Даже кредиторская задолженность компании составляет очень маленькую долю, несмотря на то, что сами товары составляют более 40% активов. Это говорит о том, что продукция покупается у поставщиков по большей части в предоплату. Возможно это политика компании, возможно поставщики опасаются давать в долг продукцию.

Займы — это в основном кредиты банков, причем под проценты от 14%, что довольно много для корпоративного сектора. Первое, это потому что, банки закладывают риски, потому что Обувь Рус занимается необеспеченным кредитованием населения, второе, возможно из-за того, что были просрочки по кредитам (кстати компания довольно часто меняет банки).

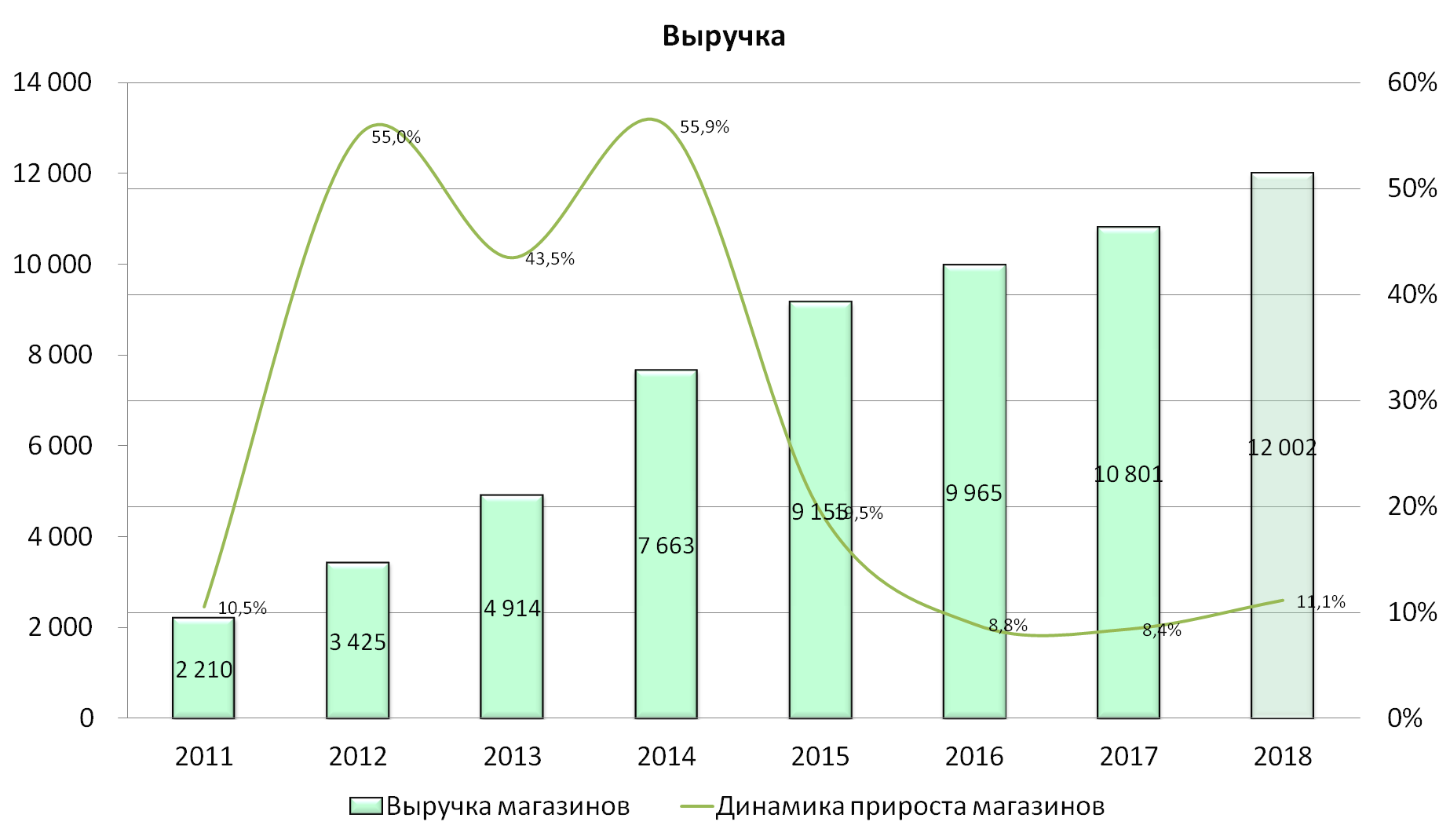

Выручка.

Последние пять лет выручка по CAGR росла 22%, но большая доля роста выпала как раз на покупку Росситы, последние годы рост составляет, скромные 8-10%. Прогноз на 2018 год как всегда консервативный, основан на открытии 100 дополнительных магазинов.

Необходимо помнить, что в структуре выручки есть выручка от реализации продукции, а есть выручка от микрофинансовой деятельности, и в последний год, она составила 15%. А это уже заметный пласт, по которому неизвестна рентабельность, соответственно, не до конца понятна рентабельность основной деятельности.

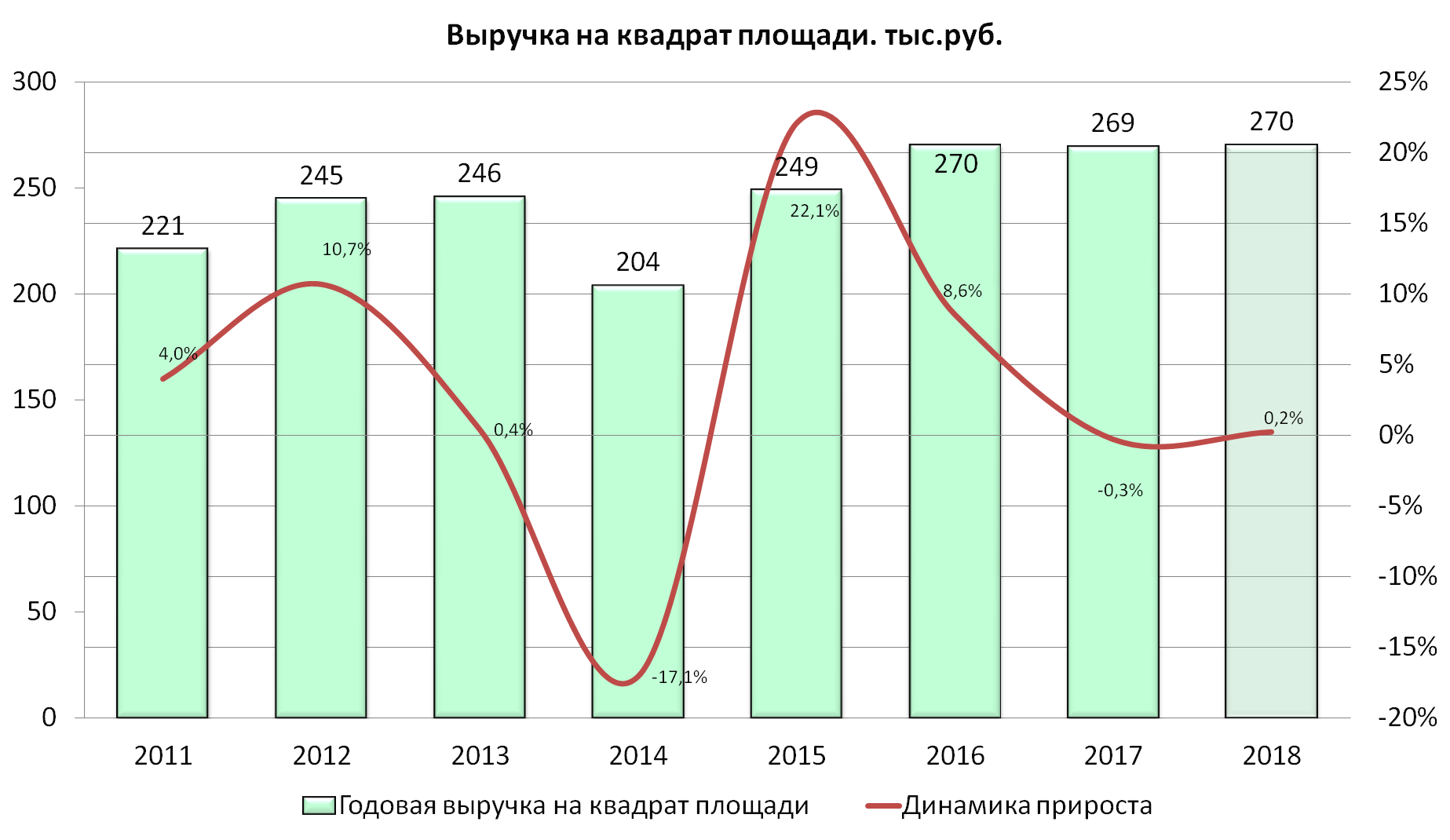

Выручка на квадрат площади, достаточно стабильна. Есть перекос в 2014 и 2015 годах. Объясняю так – в 2014 году купили Росситу с 83 магазинами, которые, по всей видимости, были не очень успешны. А в 2015 году, помимо того, что «разогнались» магазины Росситы, свой вклад внесла вдвое увеличенная выручка по микрокредитам, как раз в том году ставки были запредельные.

Валовая прибыль.

Сразу в глаза бросается фантастическая валовая маржа в 54%. Для разобранного нами ритейла – это выглядит как ошибка. Основные факторы данной маржи таковы:

- сам рынок работает с такой наценкой и выше. Обувь сложно оценить по аналогии с другой, как это можно сделать с продуктами питания (вот откуда скидки на обувь до 50%)

- вертикальная интеграция. Часть обуви шьется на собственном оборудовании

- высокомаржинальная выручка микрокредитов (какая именно, не известно). Зато известно, что ее хотят «подрезать» на уровне правительства, новым регулированием.

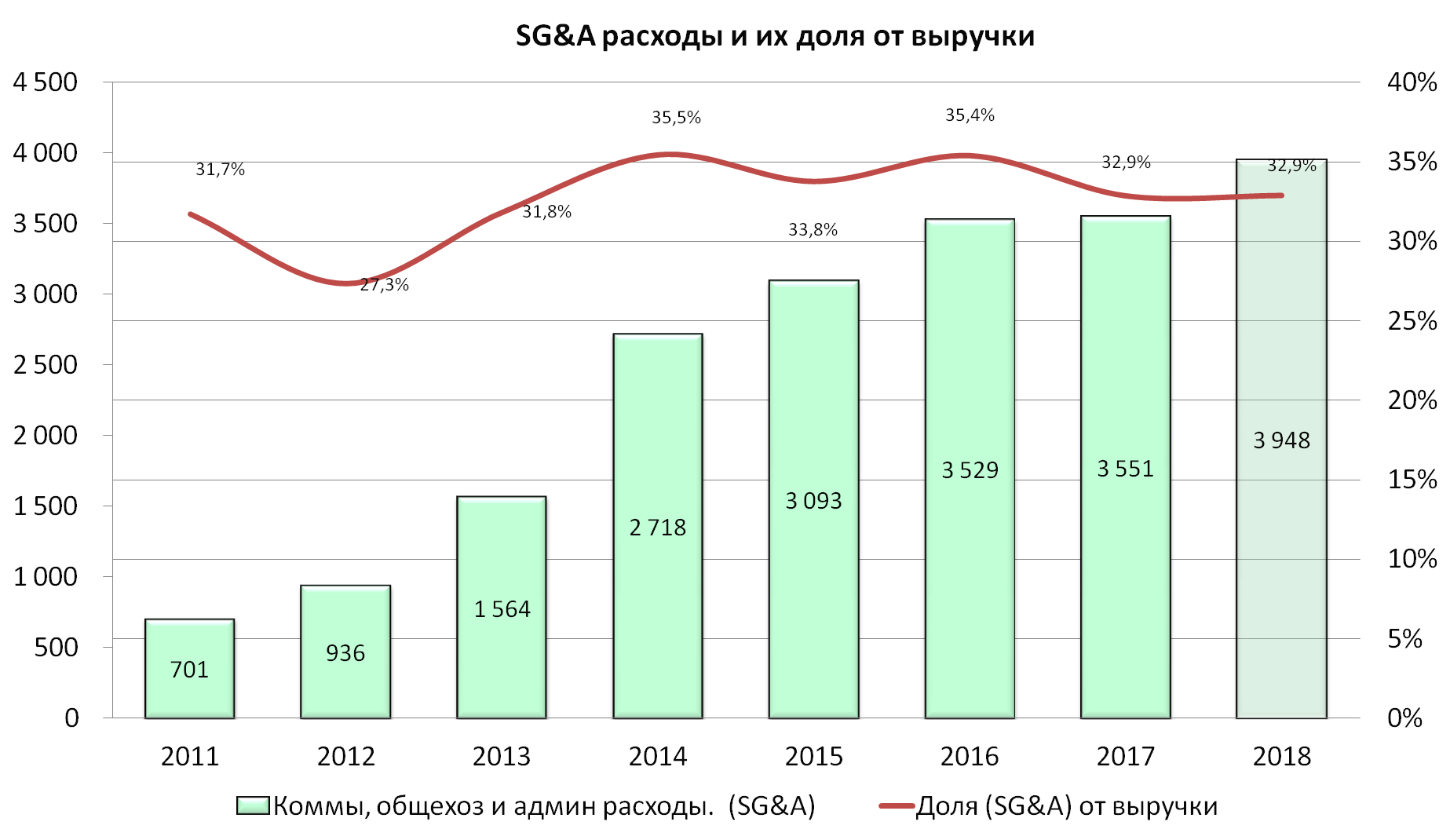

Коммерческие, общехозяйственные и административные расходы (SG&A).

Очень высокие SG&A. 33% это очень много. Есть три основных фактора, которые отличают SG&A Обувь Рус, от разобранных ранее ритейлов.

- Компания закладывает в расходы резервы под сомнительную дебиторскую задолженность (опять микрокредиты). Причем доля этих расходов неуклонно растет. Если в 2011 году эти расходы были всего 0,5% от выручки, то в 2016 году уже 8,7%. Правда, стоит отметить, что в 2017 году доля данных расходов резко снизилась до 4,7%

- Высокие расходы на аренду помещений, в среднем 11%, что в два раза выше расходов предыдущих ритейлеров. Средняя площадь магазина – 80 квадратов, соответственно у компании нет возможности брать площади в аренду с большим дисконтом

- Реклама. Тут стоит сказать, что доля затрат на рекламу постоянно падает. С 7% в 2011, до 1,5% в 2016. А в 2017 году, видимо с появлением денег после IPO, компании вдвое увеличила рекламный бюджет.

Если скорректировать данные затраты до средних по ритейлу, то и затраты SG&A мы получим средние – 22-24%

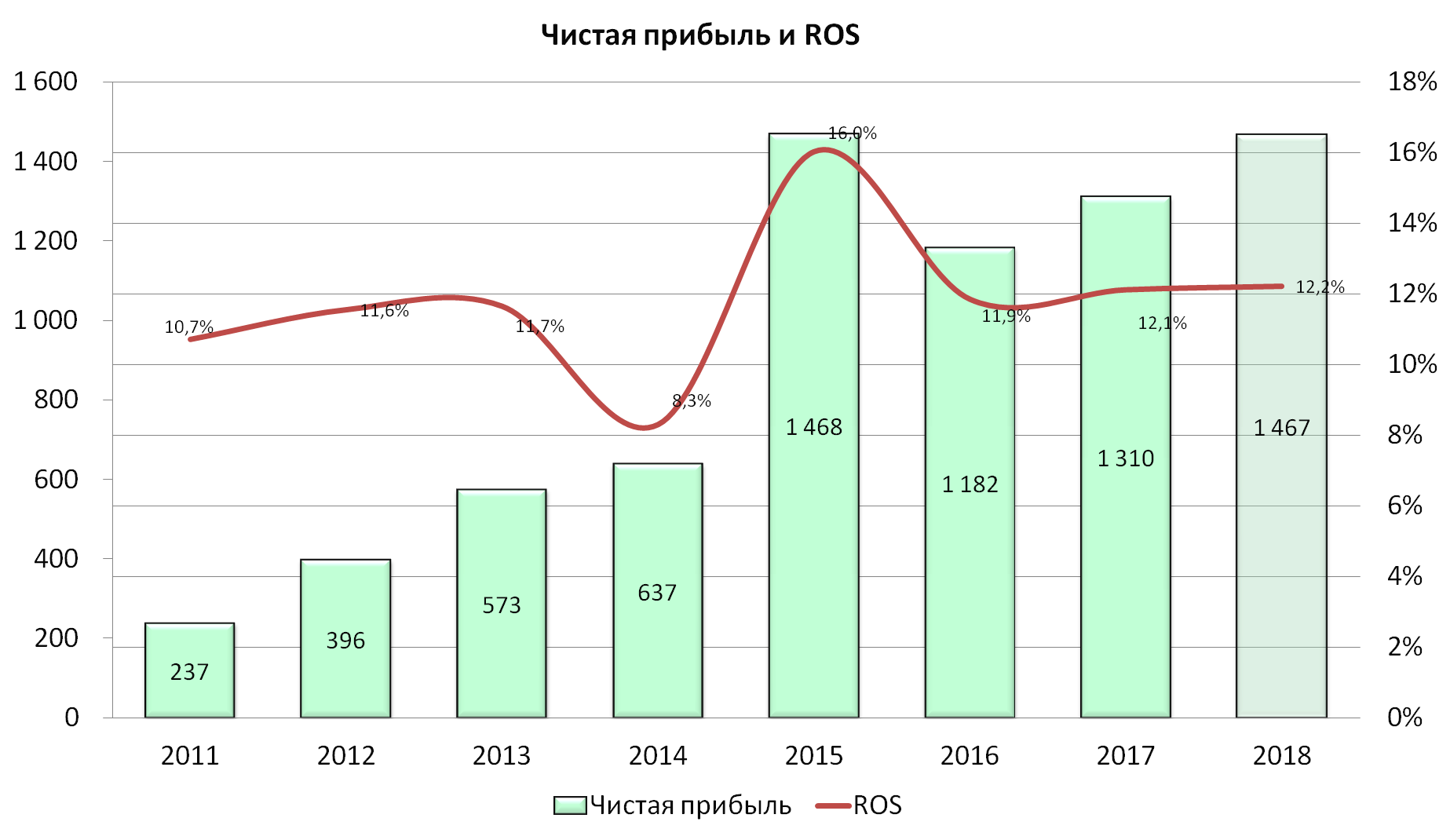

Чистая прибыль.

Очень положительный момент для компании – это высокий ROS со средним значением 12%. Как ни крути – микрокредиты дают дополнительный профит для компании. На 2018 год планирую рост ROS, в надежде на то, что компания пустит часть вырученных денег от IPO направит на погашение кредитов, тем самым снизит процентную нагрузку.

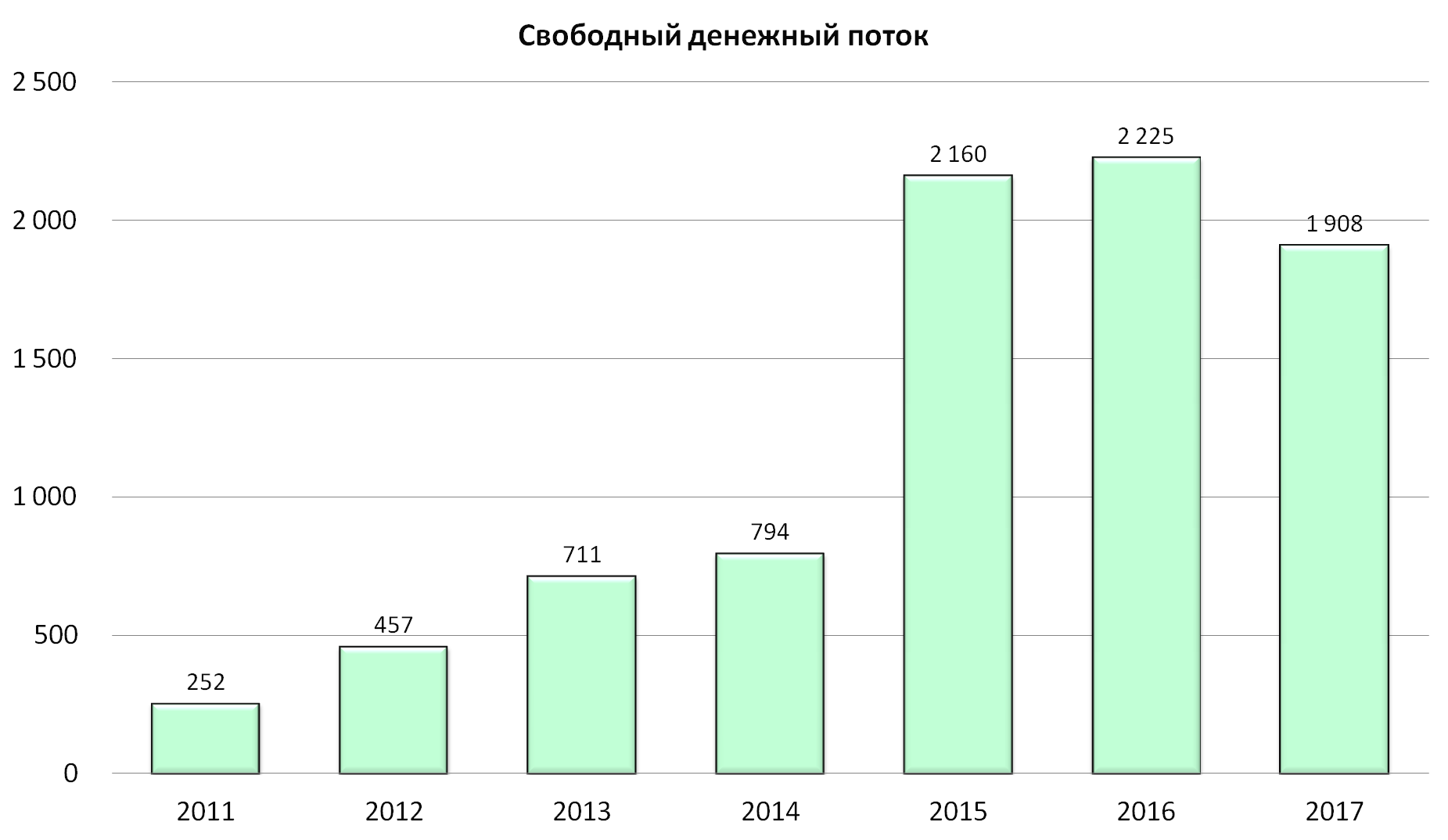

Свободный денежный поток до изменения в оборотном капитале.

Традиционно для ритейла, высокий денежный поток. Но в случае с Обувь Рус, он полностью оседает в оборотном капитале (запасы, кредиты населению). И последние три года чистый поток от операционной деятельности компании – отрицательный, что заставляет компанию увеличивать финансовые вливания в виде кредитов и займов. Хорошо это или плохо? Если у компании чистая прибыль положительная, а чистый денежный поток от операционной деятельности отрицательный – значит это компания растущая. Еще есть второй вариант ответа – значит эта компания не эффективно или не по назначению использует оборотные активы. Если вы разобрались какой ответ правильный для Обувь Рус – напишите в чате blackterminal.

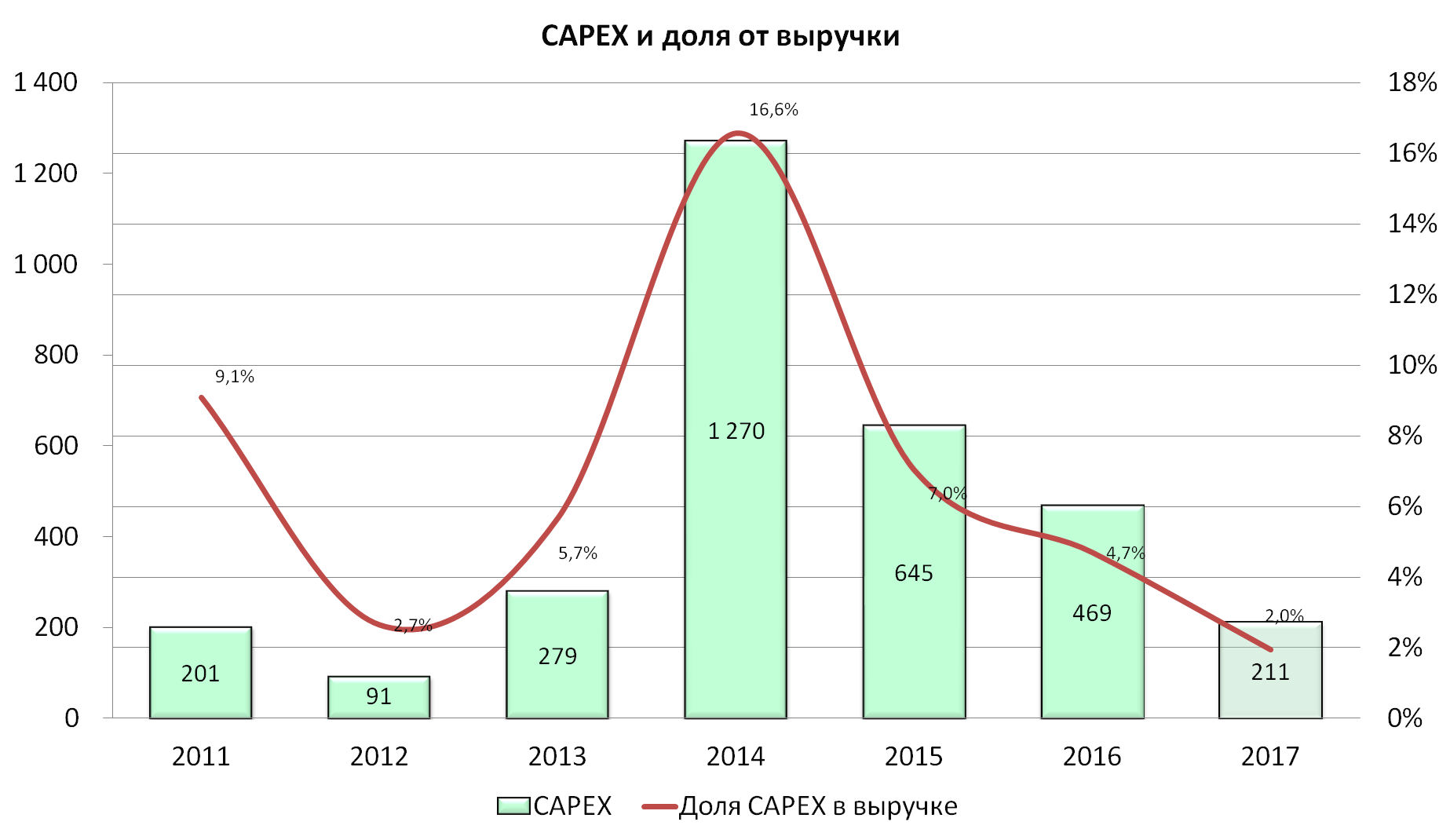

CAPEX.

Единственное крупное вложение компании, это 2014 год – покупка Росситы. На этом всё. Рассчитываю на рост САРЕХ в 2018-2020 году, иначе компания никогда не превысит долю рынка выше 1%

Дивиденды.

Компания 3 раза платила дивиденды основному акционеру, ничтожно маленькие дивиденды 7-20 миллионов рублей. В будущем можно рассчитывать на дивиденды в 20% от МФСО, как заявил Титов А.М. Учитывая, что на конец 2017 года на балансе числилось 2,1 млрд рублей, то вероятность выплат растет.

Рост стоимости акций. Мультипликаторы. Рекомендации.

На данный момент компания оценивается в 10-11 Р\Е, что ниже рынка ритейла. Выходит, рынок недооценивает эту компанию. Недооценивает по трем основным причинам:

- компания неизвестна на публичном рынке. Низколиквидная бумага, среднедневные продажи обычно ниже миллиона. То есть даже средней руки инвестор может колыхнуть цены, купив 200 лотов.

- слишком высокая закредитованность. Чтобы рассчитаться со всеми долгами, компании нужно потратить 5-6 годовых прибылей, это очень долго. Если направлять весь свободный денежный поток на гашение долга, то на это уйдет 2-3 года. Что в целом невозможно, потому что все деньги остаются в оборотном капитале. Показатель Net Debt/EBITDA в расчет не беру. Первое, в любом случае всю EBITDA компания не может направлять на гашение кредита. Второе, EBITDA и ее рентабельность у компании необычно высока для данного рынка, при этом мне не до конца понятна методика расчета этого показателя именно в Обувь Рус (расшифровки нигде не нашел)

- Очень посредственные темпы роста в последние три года, ниже среднего по рынку ритейла

Согласитесь, веские причины недооценить компанию.

В эту компанию можно вкладываться при совокупности следующих факторов:

- компания снизит долговую нагрузку на 2-3 миллиарда, за счет привлеченных средств от IPO

- подтвердится прогноз высокого темпа роста рынка в 2017 году. Есть мнение, что в годы кризиса 2015-2016 население экономило на обуви, и сейчас мы имеем высокий износ, который необходимо заменить

- компания более точно определит стратегию развития компании и объявит САРЕХ на 2018 год, хотя бы от 1 млрд рублей

При открытии 100 новых магазинов в 2018 году, по моим расчетам, компания может рассчитывать на 1,5 млрд чистой прибыли в 2018 году (без учета снижения долговой нагрузки). Это может дать цену в районе 135-140 рублей к началу 2019 года с оценкой Р\Е 10-11. Если же вышеописанные факторы сбудутся, то прибыль, за счет снижения долговой нагрузки сможет вырасти до 2 млрд, а рынок может поднять Р\Е до 12, тогда стоимость акции к началу 2019 года может уйти за 160 рублей. (Но это для очень больших оптимистов).