ЛСР – одна из крупнейших девелоперских компаний в России. Компания строит недвижимость в Санкт-Петербурге, Москве и Екатеринбурге, а также занимается добычей щебня, песка и производством бетона и кирпича.

Принадлежность.

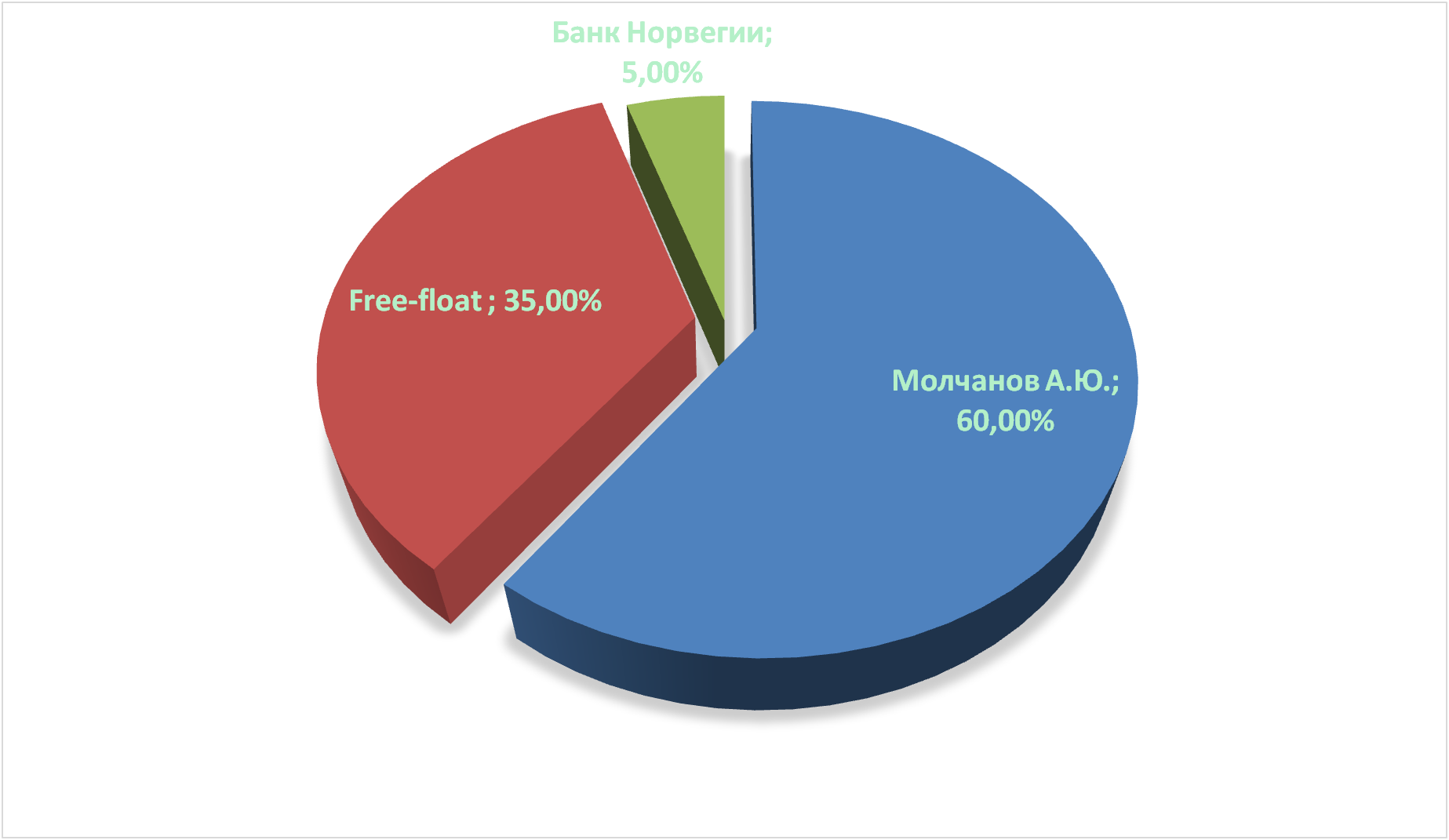

60% бизнеса принадлежит Молчанову А.Ю. летом 2017 года 5% компании купил Банк Норвегии, остальные 35% - это Free-float. С точки зрения принадлежности, можно положительно оценить компанию, нет доли государства, высокий Free-float. Потому, с большей долей уверенности можно говорить, о том, что котировки акций отражают реальную стоимость компании.

Положение в отрасли.

Согласно данных из презентации операционных результатов, компания занимает 1 место в Екатеринбурге, 2 место в Санкт-Петербурге и 4 место в Москве по вводу жилья. В целом рынок строительства в России не концентрированный, в каждом регионе свои застройщики, нет по-настоящему федеральных строителей.

Согласно единому реестру застройщиков, в 2017 году в России вводили в эксплуатацию жилье 1756 строительных компаний. Где на первом месте ГК Пик с вводом 1,5 млн квадратов и на последнем, 1756 месте – ООО Арарат с вводом 132 квадратов. Конечно регулировать такое количество застройщиков крайне сложно, да и не нужно, а это значит, что рынок строительства будет укрупняться.

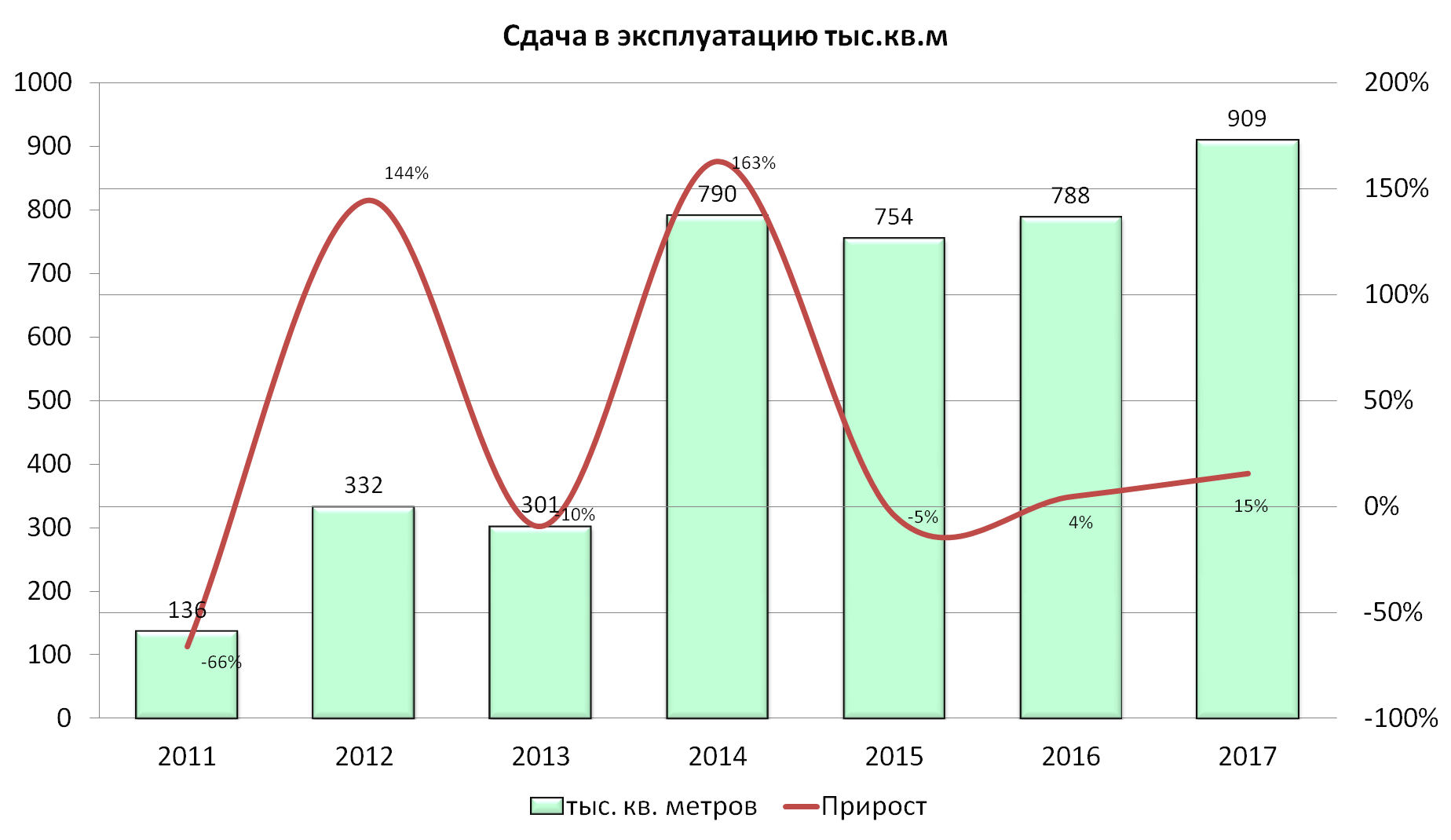

Согласно этому же реестру застройщиков, Группа ЛСР была на 2 месте по вводу недвижимости в 2016 и 2017 году. По состоянию на 1 апреля 2018 года, по объему текущего строительства, ЛСР на 1 месте с 4,3 млн квадратов строящегося жилья. Сейчас компания строит одновременно 27 микрорайонов. Когда как в апреле прошлого года, объем текущего строительства ЛСР составлял 2,5 млн квадратов. Выходит, сейчас у компании строится столько квадратов площади, сколько она сдала в эксплуатацию за последние 7 лет.

Земельный банк компании сейчас позволяет построить до 8,8 млн кв метров недвижимости.

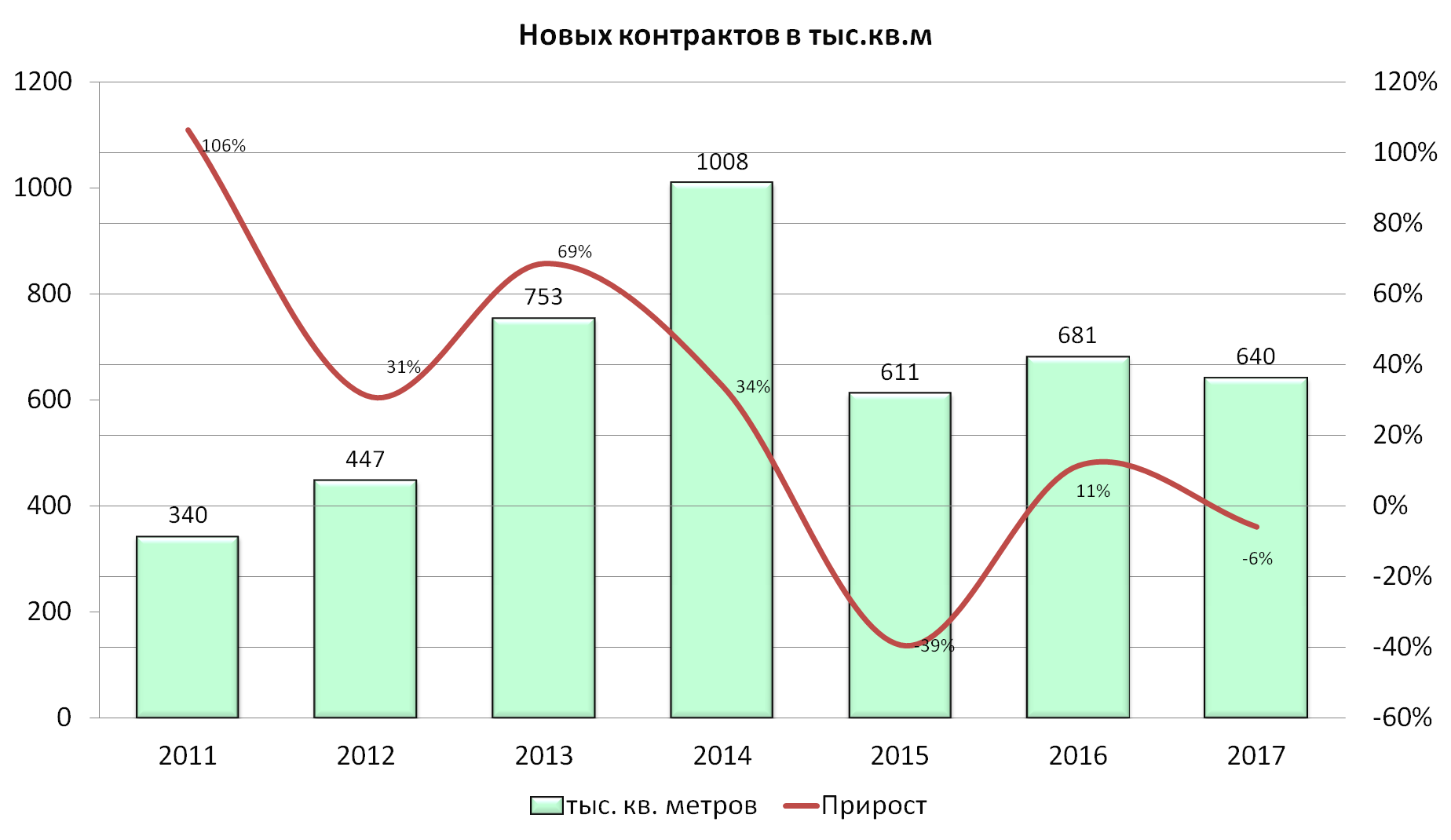

В итоге, мы видим, что компания вводит в эксплуатацию больше чем продает. За последние три года было построено на 27% больше, чем продано. При этом, компания за последний год не уменьшила количество новых строек, а наоборот увеличила, почти на 2 миллиона квадратных метров. Что это? Расчет на высокий отложенный спрос или попытка «нахватать» объектов перед изменениями в законе?

Изменения в отрасли на уровне законов.

Сразу хочу заметить, с 1 июля 2018 года долевое строительство не отменяется. Очень странно это было слышать из обзоров опытных аналитиков. С 1 июля 2020 года действительно ДДУ заменят проектным финансированием, а пока только ужесточают контроль над застройщиками, основные изменения:

- у застройщика должно быть минимум 10% от стоимости проекта собственных средств на счету

- отчисления в компенсационный фонд 1,2% от каждого договора ДДУ

- застройщики обязаны публиковать финансовую отчетность

- застройщик должен существовать минимум три года и построить от 10 тысяч метров жилья

- счета должны быть открыты только в одобренных банках

- финансирование не может быть осуществлено с помощью облигаций. А также компания не может вкладывать деньги в ценные бумаги

- SG&A не должны составлять более 10% от стоимости проекта

- а также другие, более простые ограничения

Все эти требования необходимо выполнять, если компания планирует привлекать денежные средства по ДДУ. Все проекты, согласованные до 1 июля 2018 года будут работать по текущим правилам. Именно этим и обуславливается текущее резкое увеличение объемов текущего строительства. Компании «впрок» согласовывают проекты.

ТОП 5 застройщиков по максимальному объему текущего строительства

- ЛСР на 1 апреля 2018 г – 4,3 млн кв м. годом ранее 2,5 млн кв м

- ГК ПИК на 1 апреля 2018 г – 3,9 млн кв м. годом ранее 3,36 млн кв м

- Холдинг Setl Group на 1 апреля 2018 г – 2,3 млн кв м годом ранее 2,1 млн кв м

- ГК ЮгСтройИнвест на 1 апреля 2018 г – 1,2 млн кв м годом ранее 1,2 млн кв м

- ФСК Лидер на 1 апреля 2018 г – 1 млн кв м годом ранее 0,8 млн кв м

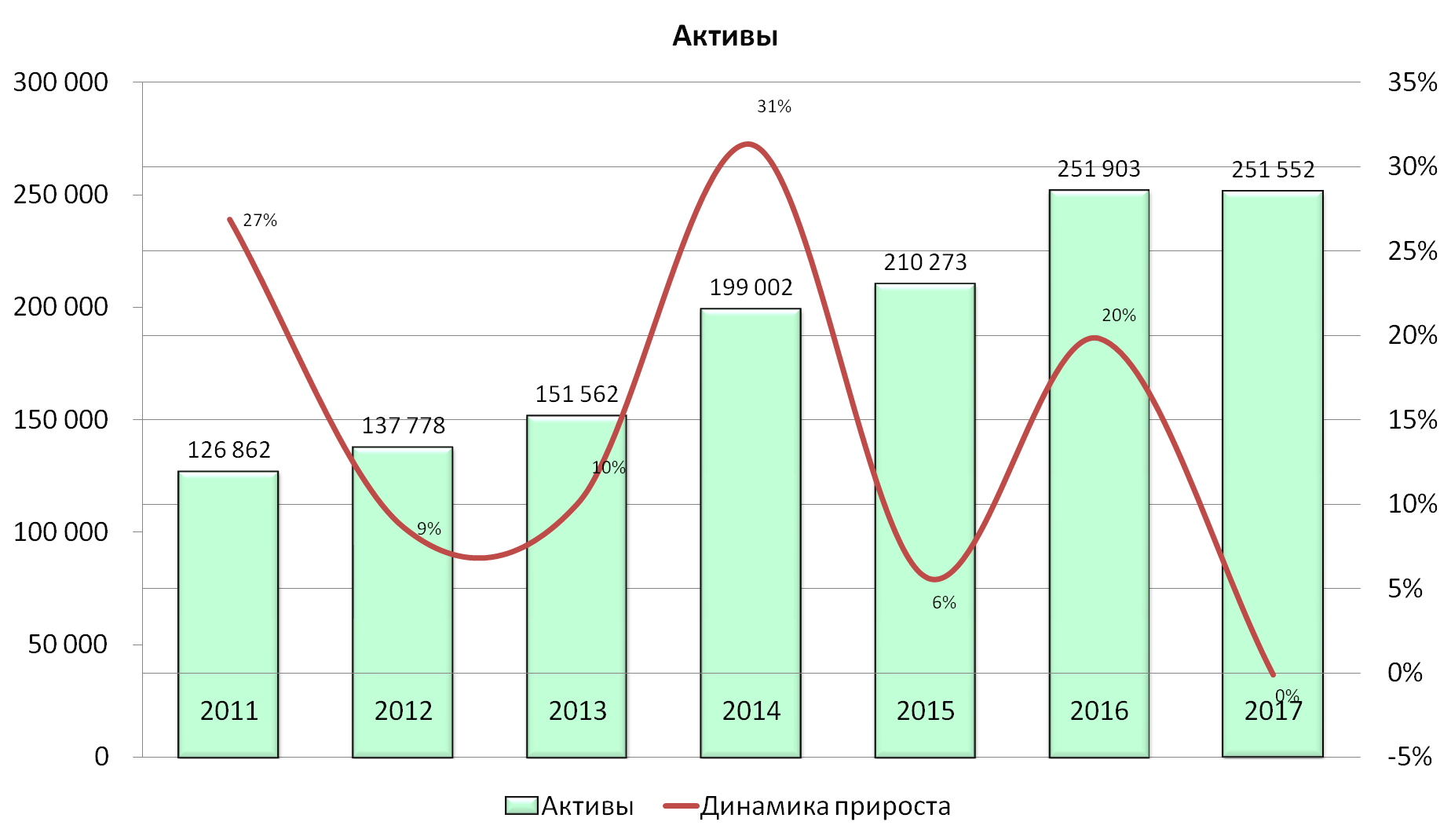

Активы.

Структура активов такова:

61% - Запасы. Это преимущественно незавершенное, продолжающееся строительство

11% - Основные средства

11% - Дебиторская задолженность

11% - Денежные средства

6% - Остальное

Все прозрачно.

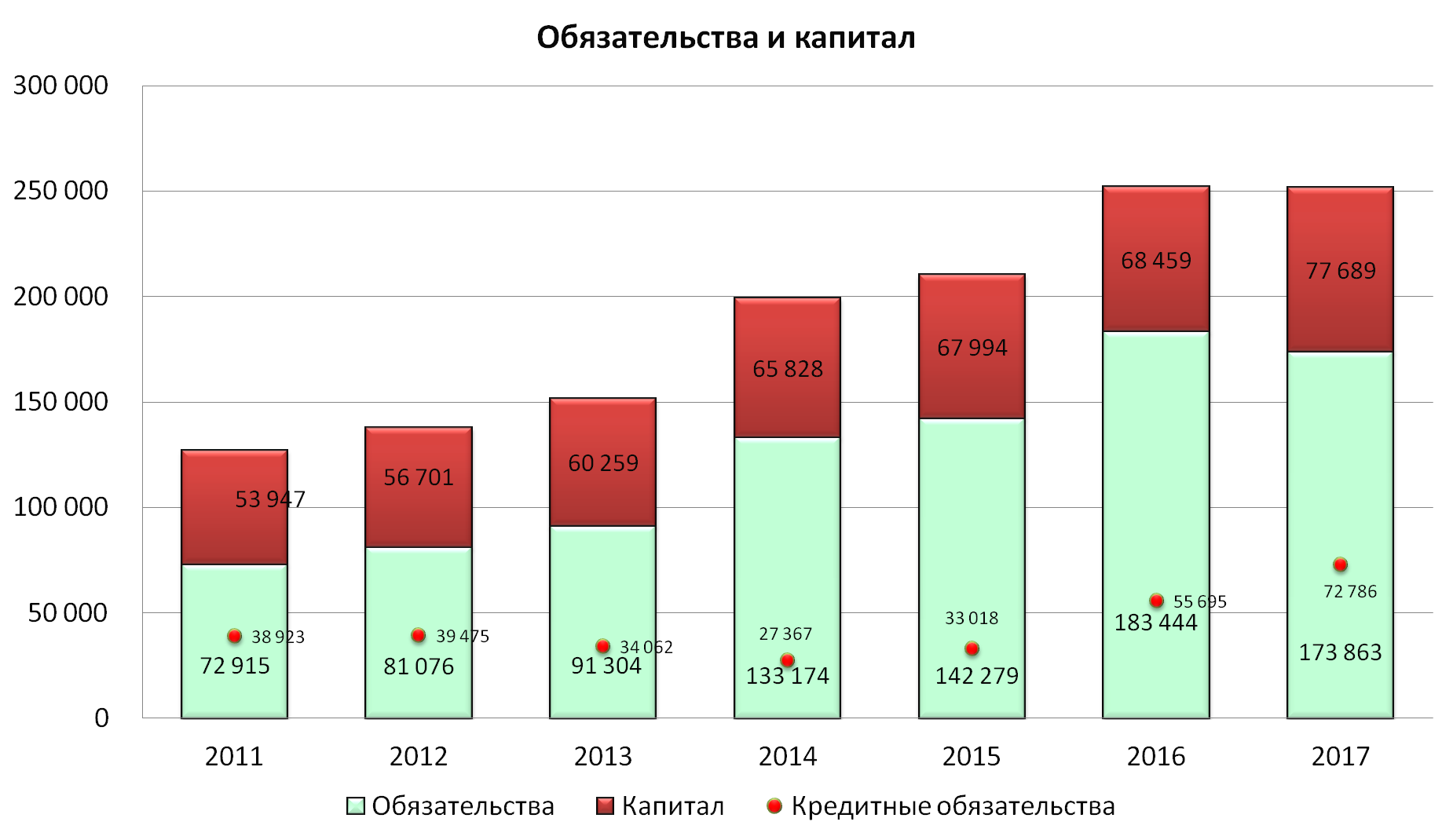

Капитал и обязательства.

Сейчас собственный капитал это 31% всех активов. Постепенно растет, исключительно из-за нераспределенной прибыли.

В 2017 году видим резкий скачок кредитных обязательств (при этом общие обязательства сократились). По всей видимости это связано с резким увеличением количества запущенных проектов, на это нужны были деньги, а все сразу по ДДУ не продать. При этом количество обязательств по ДДУ сократилось. Тем самым кредиты выросли на фоне падения общих обязательств. На данный момент вся стройка финансируется за счет средств с ДДУ (50 млрд) и кредиты (70 млрд), в 2016 году были те-же суммы, только с точностью до наоборот.

Сейчас компания имеет рублевые кредиты и облигации с годовой процентной ставкой от 2,5% до 11%. Такие ставки являются достаточно приемлемыми в текущей ситуации. В целом по величине годовой ставке кредита, можно оценивать риски, которые видит банк к оцениваемому эмитенту.

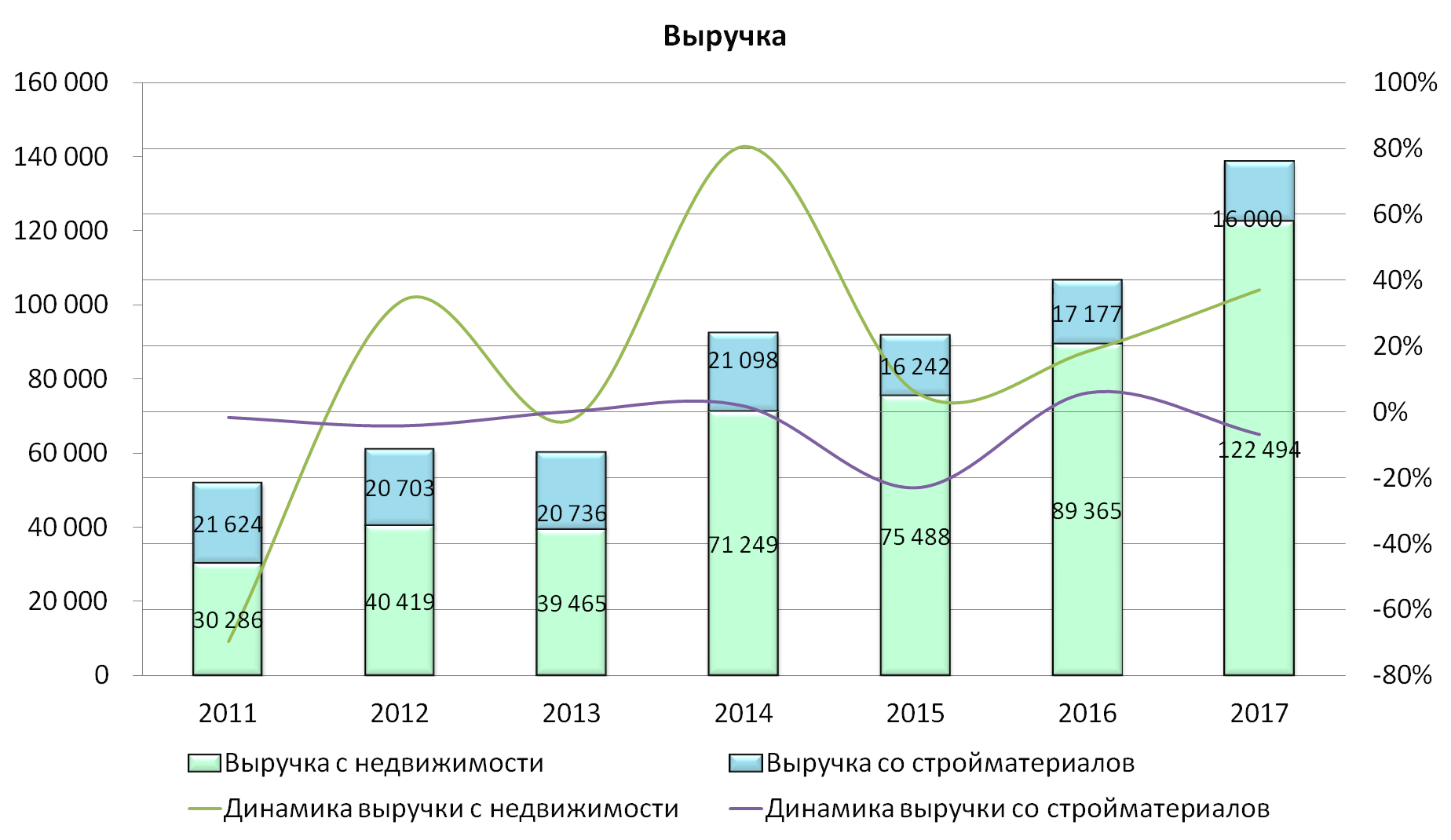

Выручка.

Выручка компании состоит из двух основных блоков:

- продажа недвижимости

- продажа строительных материалов

В общем доля выручки с недвижимости растет. С одной стороны, это хорошо, с другой стороны продажа стройматериалов довольно маржинальное занятие. Даже учитывая падение выручки со стройматериалов, ЛРС остается крупнейшим производителем песка и кирпича (по данным самой компании).

Компания строит недвижимость в трех регионах, Москве, Питере и Екатеринбурге. Выручка распределена следующим образом:

Санкт-Петербург – 59%

Москва – 36%

Екатеринбург – 5%

Валовая прибыль.

Тут начинается очень интересный момент. Валовую маржу до 2014 года можно в расчет не брать, в то время был стабильный рост стоимости недвижимости. Тем не менее с 2014 года валовая прибыль продолжает снижаться. По моему мнению, на это есть две причины:

Первая фундаментальная. На рынке переизбыток предложения, цены на недвижимость падают четвертый год подряд.

Вторая индивидуальная. В 2015 году компания основательно зашла на рынок Москвы с грандиозным проектом застройки части площади бывшего завода ЗИЛ. Жилой комплекс ЗИЛарт это крупнейший проект ЛСР, общая площадь всего ЖК – 1,5 млн. кв. Все бы ничего, да продажи в ЗИЛарте оставляют желать лучшего. На данный момент операционная прибыль и EBITDA по проекту отрицательная (открытых данных по валовой марже нет). Тут весь расчет на оживление спроса. На долгосрочную перспективу, проект очень хороший, так как сейчас выдается очень мало разрешений на строительство в районе третьего транспортного кольца и в целом в пределах МКАД. Компания ведет очень сильную маркетинговую политику в отношении данного комплекса, например, в 2017 году привлекли к рекламе Тимоти, который якобы купил в этом ЖК квартиру.

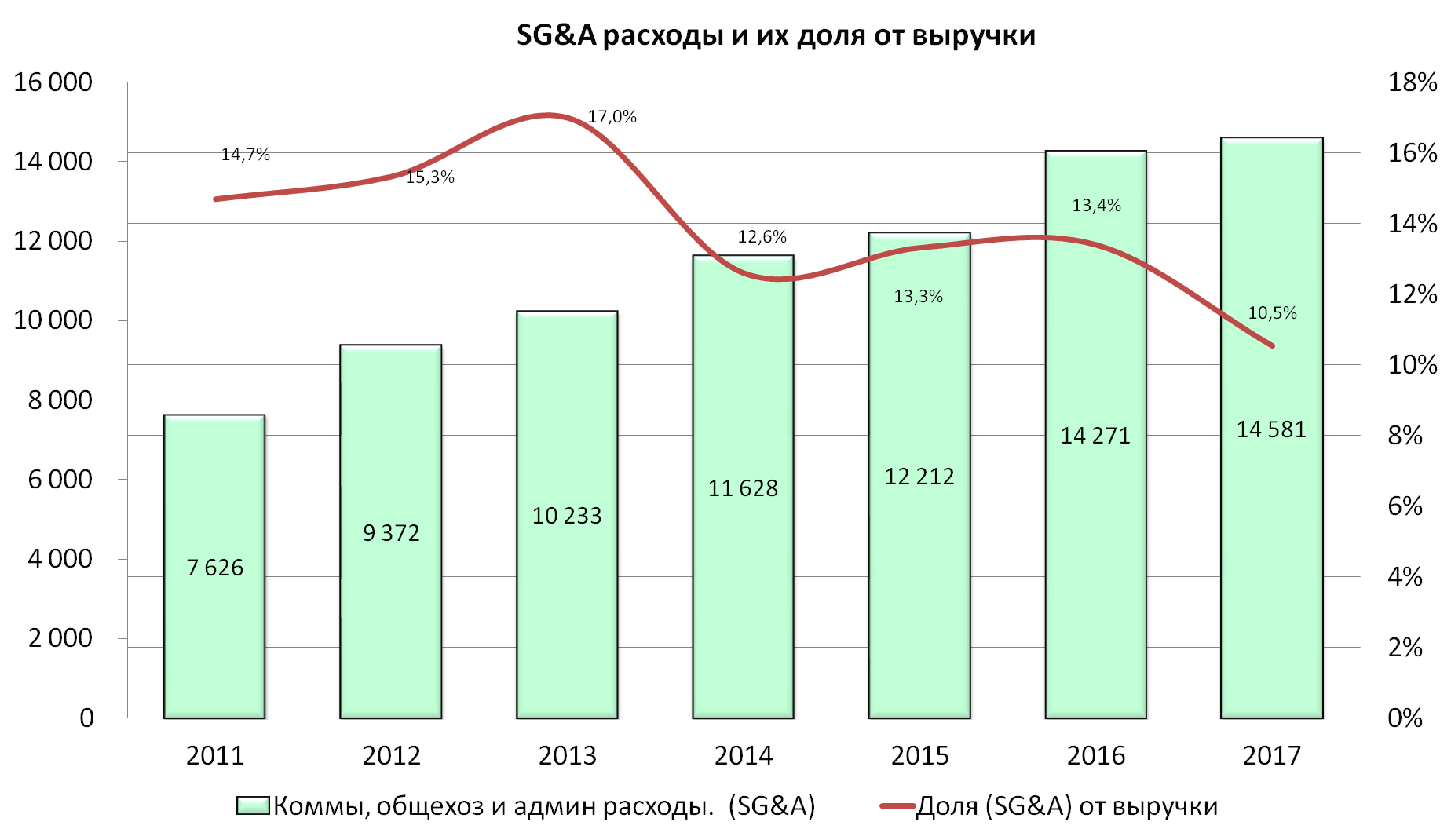

Коммерческие, общехозяйственные и административные расходы (SG&A).

Расшифровку коммерческих затрат компания не предоставляет, поэтому подробно останавливаться не будем. Отмечу два важных момента:

доля SG&A в выручке достаточно мала и имеет тенденцию к снижению

в 2017 году доля SG&A в выручке составила чуть более 10%. Помните условие для строительных компаний? С 1 июля 2018 года доля SG&A в проекте не должна быть выше 10%

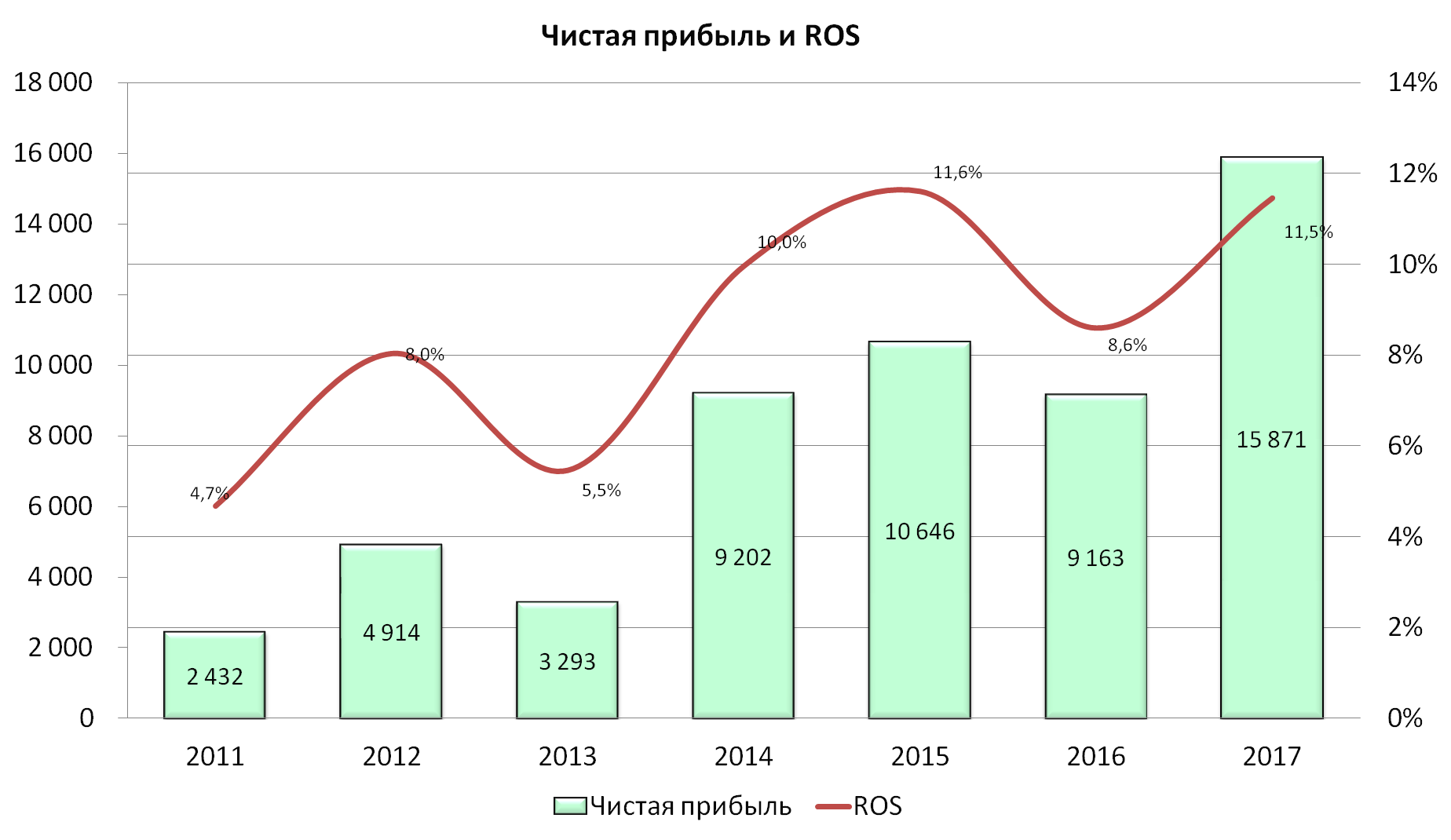

Чистая прибыль.

Без лишних слов видно, что чистая прибыль, как и эффективность постоянно растет. ROS достиг 11,5%, что говорит о том, что на компанию пока влияет эффект масштаба, на одну условную единицу капитала и заемных средств, компания все больше зарабатывает прибыли.

Хочу отметить аномально высокую прибыль 2017 года, она связана не сколько с выдающимися результатами по продажам, сколько с продажей активов на 3 миллиарда рублей. Потому, скорректированная прибыль составит 12,7 млрд рублей.

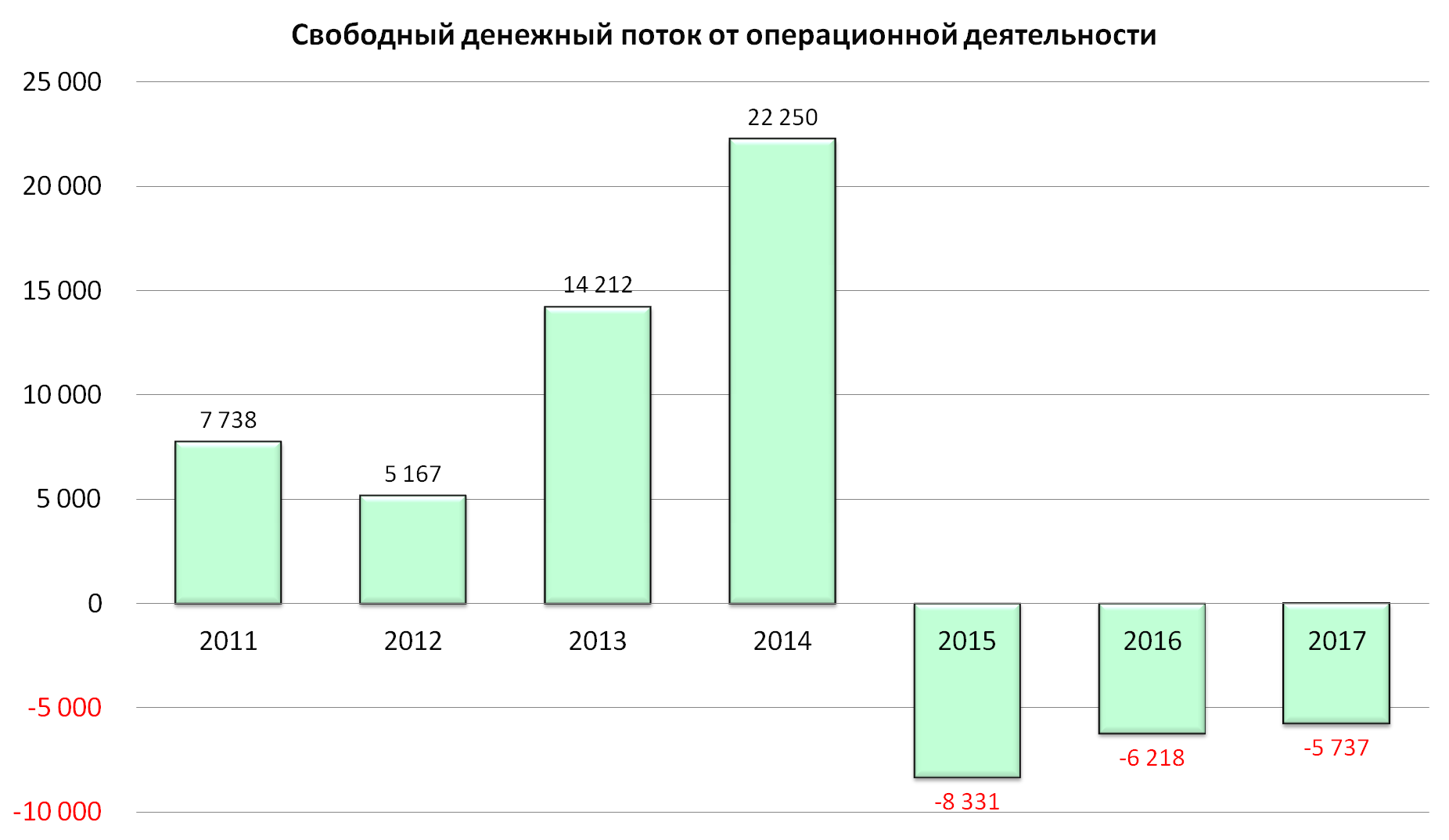

Денежные потоки.

В данном блоке хочу акцентировать внимание не на свободный денежный поток (по сути скорректированную прибыль на бумажные статьи), которые мы раньше представляли в обзорах. А на денежный поток от операционной деятельности включая инвестиции в оборотный капитал. Последние три года он отрицательный. Это плохо?

В целом, если не вдаваться в детали, то отрицательный операционный поток — это отвратительно. НО, особенностью отрицательного операционного денежного потока обладают растущие компании, у которых операционный поток до изменений в оборотном капитале постоянно растет, но при этом оборотный капитал требует постоянных вливаний, из-за которых весь операционный поток падает.

Именно это и происходит в ЛСР, увеличенные темпы строительства (помним, что компания последние три года продает на четверть меньше чем строит) увеличивают запасы компании (которые уже 61% от всех активов), тем самым инвестиции в оборотный капитал съедают поток от основной операционной деятельности. При этом денежный поток до изменений в оборотке постоянно растет.

Данная особенность компенсируется тем, что компании особо не приходится инвестировать, наоборот, в некоторые года инвестиционная деятельность выходит с положительным значением, за счет полученных процентов по займам и возвратам самих займов (не знаю кому, но когда-то компания кому-то заняла круглую сумму и теперь получает проценты). А убыток от операционной деятельности в 20 млрд компенсируется финансовой деятельностью в виде увеличения обязательств по кредитам и облигациям.

В конечном счете компания всегда имеет положительный чистый денежный поток, на конец 2017 года у компании было почти 30 миллиардов денежных средств, хотя на выплату дивидендов нужно максимум 10 миллиардов. Но тут вспоминаем про новое требование для застройщиков с 1 июля – компания должна иметь на счетах минимум 10% стоимости запускаемых проектов.

Руководство ЛСР обещало вывести операционный поток в положительное значение по итогам 2018 года.

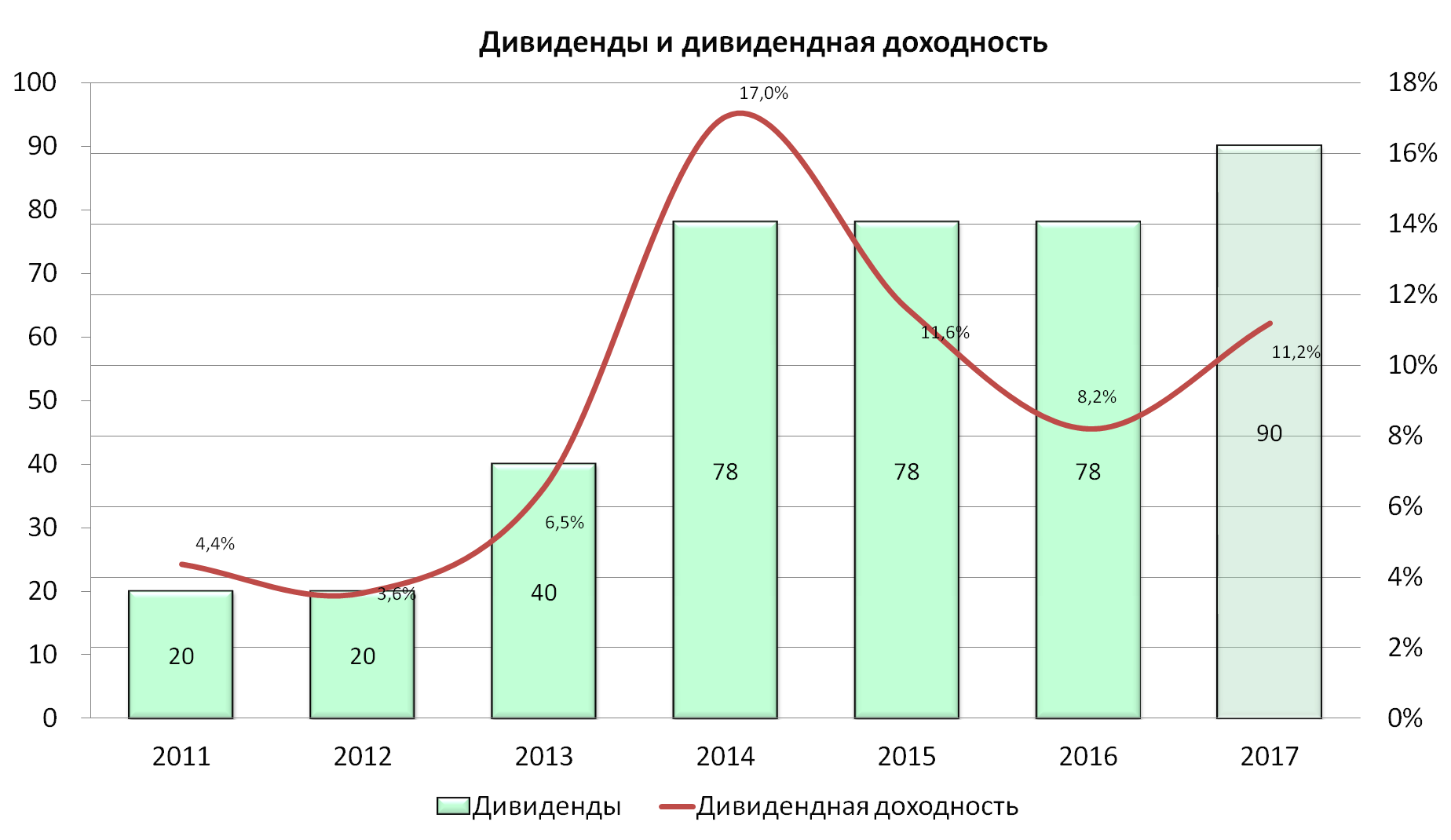

Дивиденды.

Компания постоянно, исправно платит дивиденды. Последние три года компания выплачивала по 78 рублей на акцию, что составляло 83% от прибыли по МСФО. Я в качестве «мечты» поставил дивиденды за 2017 год 90 рублей. Если компания выплатит 90 рублей на акцию, то это будет всего 60% прибыли от МСФО, даже если совет директоров сделает поправку на выбытие активов в 3 млрд рублей и заплатит 80% с остатка, это все равно получится в районе 90 рублей.

Возможно компания захочет уменьшить долю кредитов. В любом случае условно минимальные дивиденды – это 78 рублей на акцию, что составит 9% дивидендной доходности.

В России не много компаний, которые вот так исправно платят дивиденды (даже без перерыва на 2014 год), более того они становятся очень предсказуемыми (три года подряд суммы одинаковы). Это плюс для миноритарных акционеров, потому что для них дивидендный поток, это по сути единственный полностью прозрачный денежный поток, который они могут расчитать.

Было бы не плохо, если бы компании перенимали западный опыт и формировали дивиденды по принципу –фикс –экстра. То есть в див политике сразу прописано, что в ближайшие N лет компания будет платить –фикс дивидендов, скажем 78 рублей. Плюс, в случае успешного года будут выплачены дополнительные –экстра дивиденды.

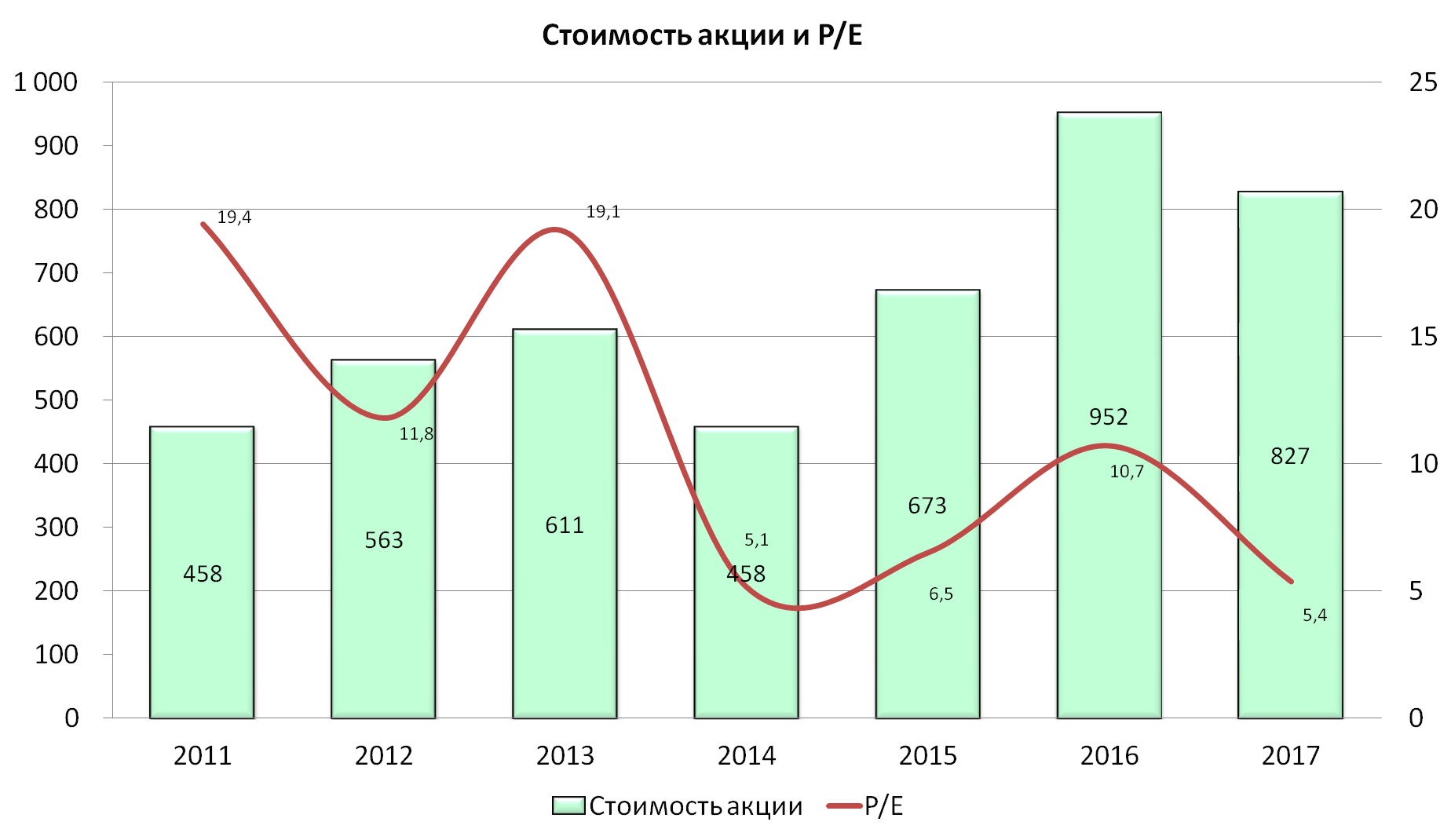

Рост стоимости акций. Мультипликаторы. Рекомендации.

К сожалению, ввиду резко изменившихся настроений на рынке (падение рынка 9 апреля), я в данном обзоре (и последующих) временно откажусь от прогнозов стоимости или прибыли по разбираемым компаниям, так как 9 апреля нам показало, что фундаментальный анализ «нервно курит в сторонке», когда на арене большие политические игры. Потому только факты:

Сейчас у компании один из самых низких Р\Е в истории, при растущих показателях эффективности (ROA. ROE. ROS. EBITDA). У компании прозрачная дивидендная политика, с постоянными и растущими дивидендами. Помимо этого, компания является одним из бенефициаров новых поправок в законы о ДДУ. Но с другой стороны мы имеем три негативных фактора:

- индивидуальный. ЗИЛарт продается не так как хотелось бы и не по той стоимости

- федеральный. Общая стагнация рынка недвижимости в стране. Постоянно опускающиеся ставки по ипотеке конкурируют с постоянным падением доходов населения.

- глобальный. Риски дальнейшего давления санкциями будут уменьшать стоимость компании. (Строительные отрасли как правило имеют бету равную 1 или чуть больше, то есть стоимость компании будет падать со скоростью фондового рынка или даже сильнее)

Потому, если мыслить фундаментально, то если вы хотите купить в портфель компанию из строительной отрасли, то ЛСР очень достойный вариант для покупки.