Компания является продуктовым ритейлом, входит в ТОП 5 по выручке на российском рынке. Лидер по количеству площадей, занимаемых форматом – гипермаркет.

Принадлежность.

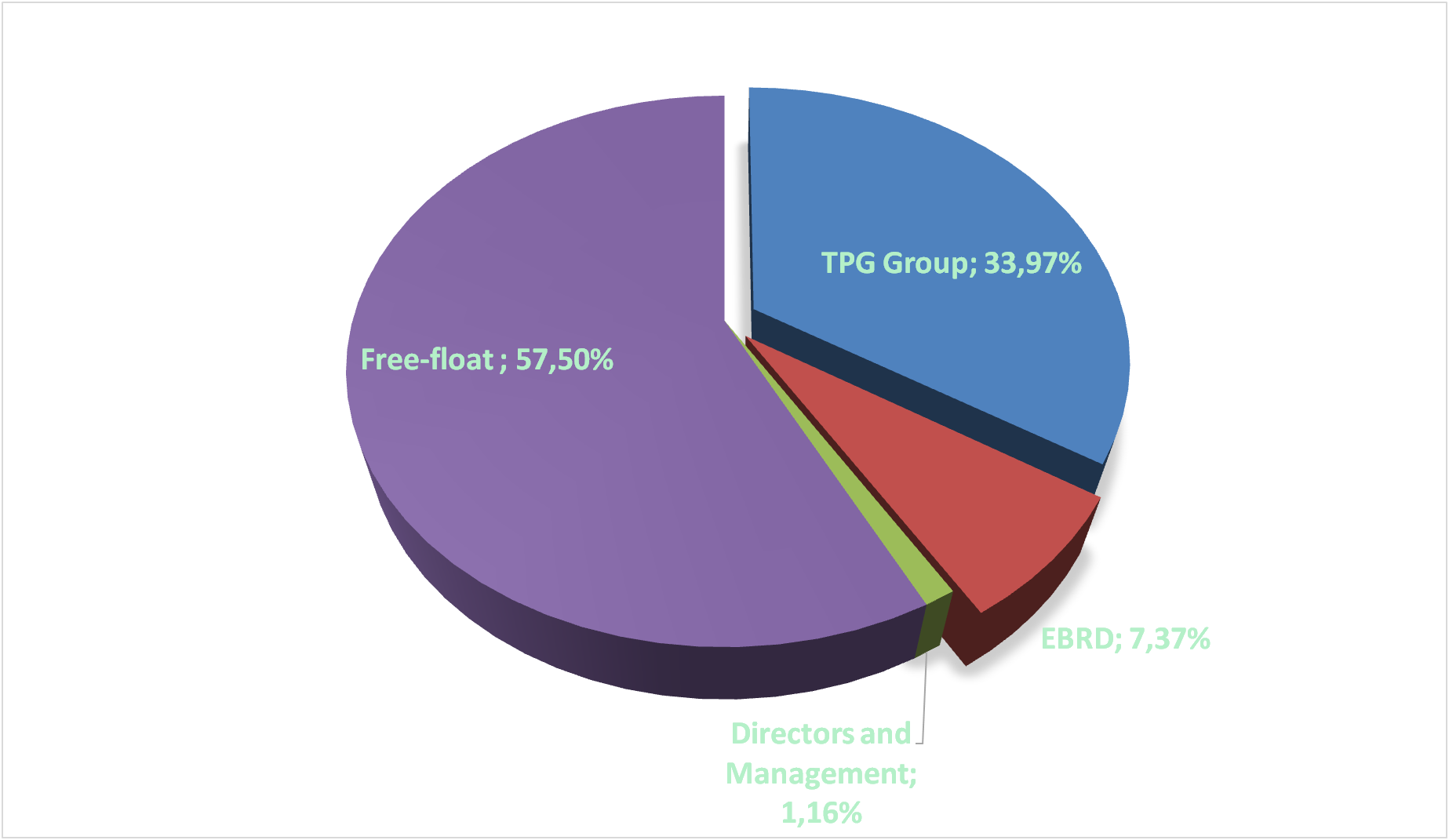

На 34% компания принадлежит одной из самых крупных, инвестиционных, американских компаний - TPG Group, к слову, доля главного акционера постепенно снижается, в 2014 году доля TPG Group была 38,5%. Также компания почти каждый год выпускает новые акции, размывая долю каждого из акционеров. Впрочем, до того, когда основным акционером стал TPG Group, было все куда печальнее, с противостоянием бывших акционеров, рейдерскими захватами, уголовными делами на генерального директора. С 2014 года компания торгуется на Московской бирже и других фондовых площадках.

Положение в отрасли.

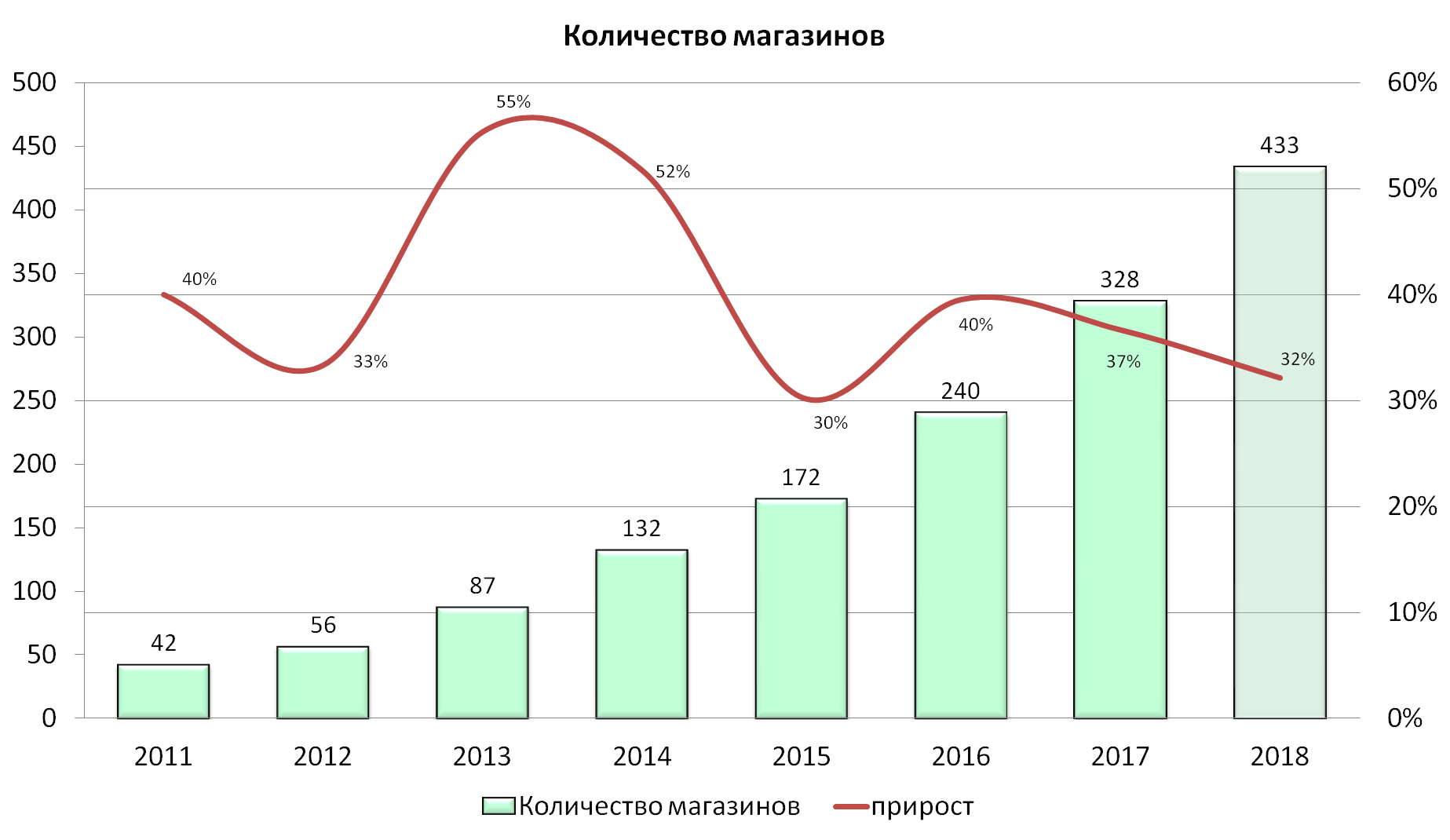

Вероятней всего в 2017 году Лента вышла на третье место по выручке среди российского ритейла, обогнав Дикси, Метро и Ашан. Собственно это было стратегической целью двухлетней давности. По примерным оценкам доля Ленты в продовольственном рынке на конец 2017 года составила 2,5%, что очень хорошо, учитывая, что у компании всего 328 магазинов. Лента лидер по количеству гипермаркетов, при этом в последнее время компания делает упор на количество супермаркетов. Годовой прирост количества магазинов – самый высокий среди лидеров рынка 39% в среднем за пять лет. Что не удивительно, так как сравниваемая база прошлого периода небольшая.

В 2016 году компания поставила перед собой новую цель – к 2020 году увеличить общие площади магазинов в два раза. То есть к концу 2020 года у компании должно быть примерно 2200 тыс. квадратов или 671 магазин (беру в учет постоянно уменьшающуюся долю гипермаркетов), а доля продовольственного рынка составит 3,5%

Как видно, не самые амбициозные цели, хоть и звучит убедительно «вдвое увеличить», но при такой цели, будет каждый год уменьшаться темп прироста магазинов.

Перейдем к показателям LFL. В целом с 2014 года все шло хорошо, темпы роста выручки (среднего чека и количества чеков) опережали темпы роста продовольственного рынка, но 2017 год закончился, хоть и в положительной зоне, но хуже рынка. Что еще печальнее так это такое резкое пике LFL выручки с 21 до 1%, сложно сказать, с чем это связано, с неудачным запуском магазинов в 2016 году относительно 2015, либо общей тенденцией компании (лучше конечно первое). Правда есть позитивный момент, в 4 кв 2017 года, LFL выручки составил 5,2%, что значительно выше первых 9 месяцев, возможно, это тренд на подъем.

Активы.

Активы компании состоят из:

Основные средства – 65%

Товарные остатки – 12%

Деньги и дебиторская задолженность – 13%

Остальное – 10%

При этом основные средства на 72% состоят из земли и недвижимости в собственности. Тут стоит отметить, что у Ленты очень низкая доля аренды, в конце 2017 года 76% торговых площадей принадлежали Ленте на праве собственности, и только 24% - аренда. Это самый лучший показатель среди тройки лидеров ритейла, по доле собственных магазинов. Когда-нибудь из Ленты выйдет очень хорошая дивидендная история, затраты на аренду будут низкими, открывать магазины перестанут, прибыль начнут распределять на акционеров. Правда, доля собственности постоянно падает, так в 2009 году все магазины были собственными, в 2013 – 90% в собственности, а сейчас уже 76%.

Активы, конечно же каждый год растут огромными темпами. Здесь и далее по тексту, прогноз на 2018 год строится исходя из прогноза открытия 105 магазинов (что не противоречит программе развития Ленты). В активах и 2017 год является прогнозным. (Сойдется ли прогноз с действительностью мы узнаем 12 марта из отчета МСФО )

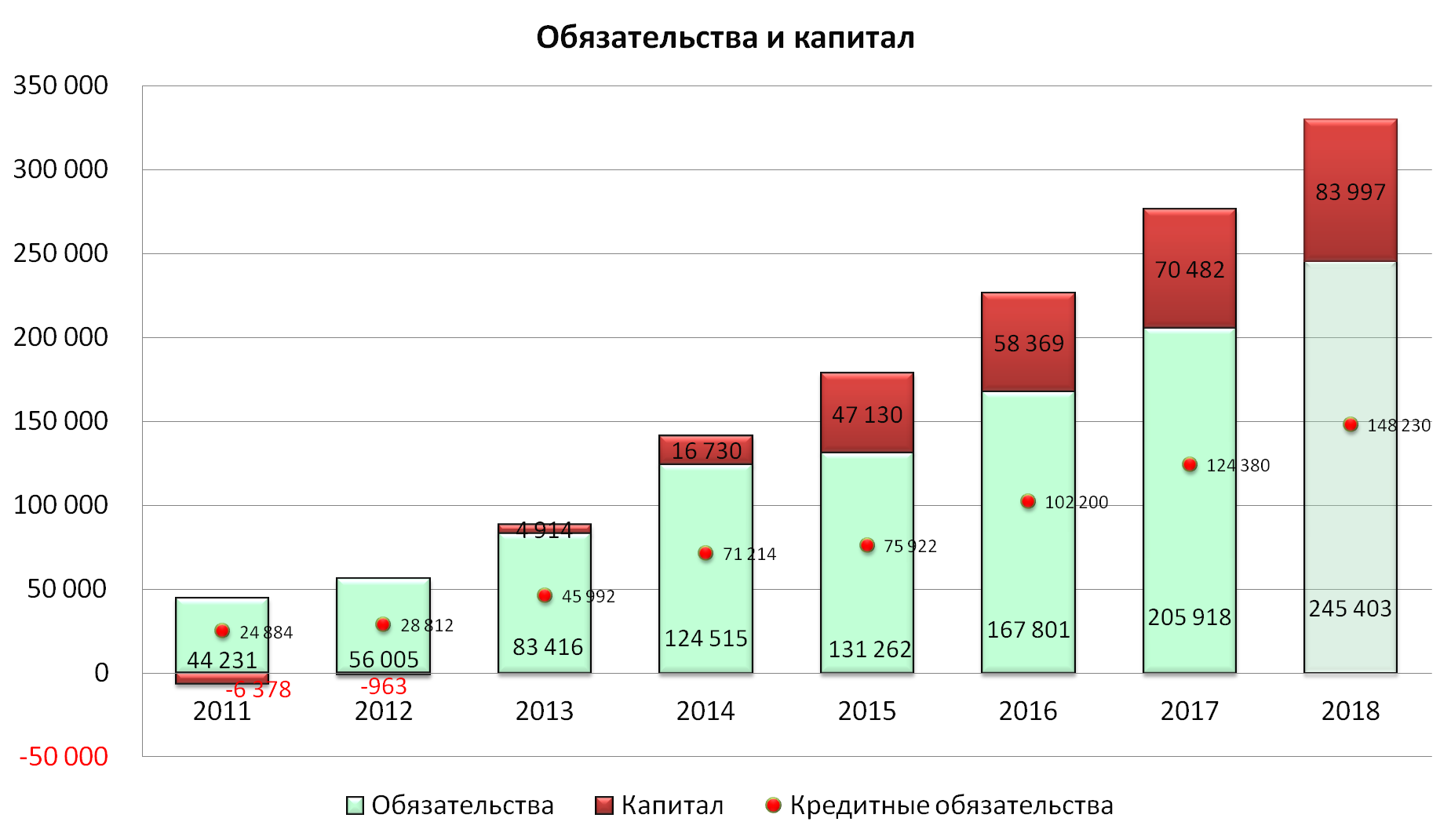

Капитал и обязательства.

На данный момент доля капитала составляет 25% и постоянно растет.

Обязательства. Доля торговой кредиторской задолженности от всех обязательств составляет 33%, а долговые обязательства, по которым нужно платить проценты составляют 40%. В целом доля долговых обязательств относительно всех активов снижается, что дает нам повод рассчитывать на постепенное снижение процентных расходов (разумеется относительно выручки, абсолютные расходы по процентам будут расти пока растет бизнес).

Выручка.

Темпы роста выручки за последние пять лет по CAGR составили 26%, при этом есть тенденция к замедлению, например среднегодовые темпы роста выручки за 3 года составляют уже 20%, а за 2017 год 19%. Если компания не ускорит темпы роста бизнеса, то рост выручки в 2018 году может упасть до 17%. Данные показатели относительно всего рынка конечно же выглядят хорошо, но тенденцию к уменьшению неплохо было бы и выровнять.

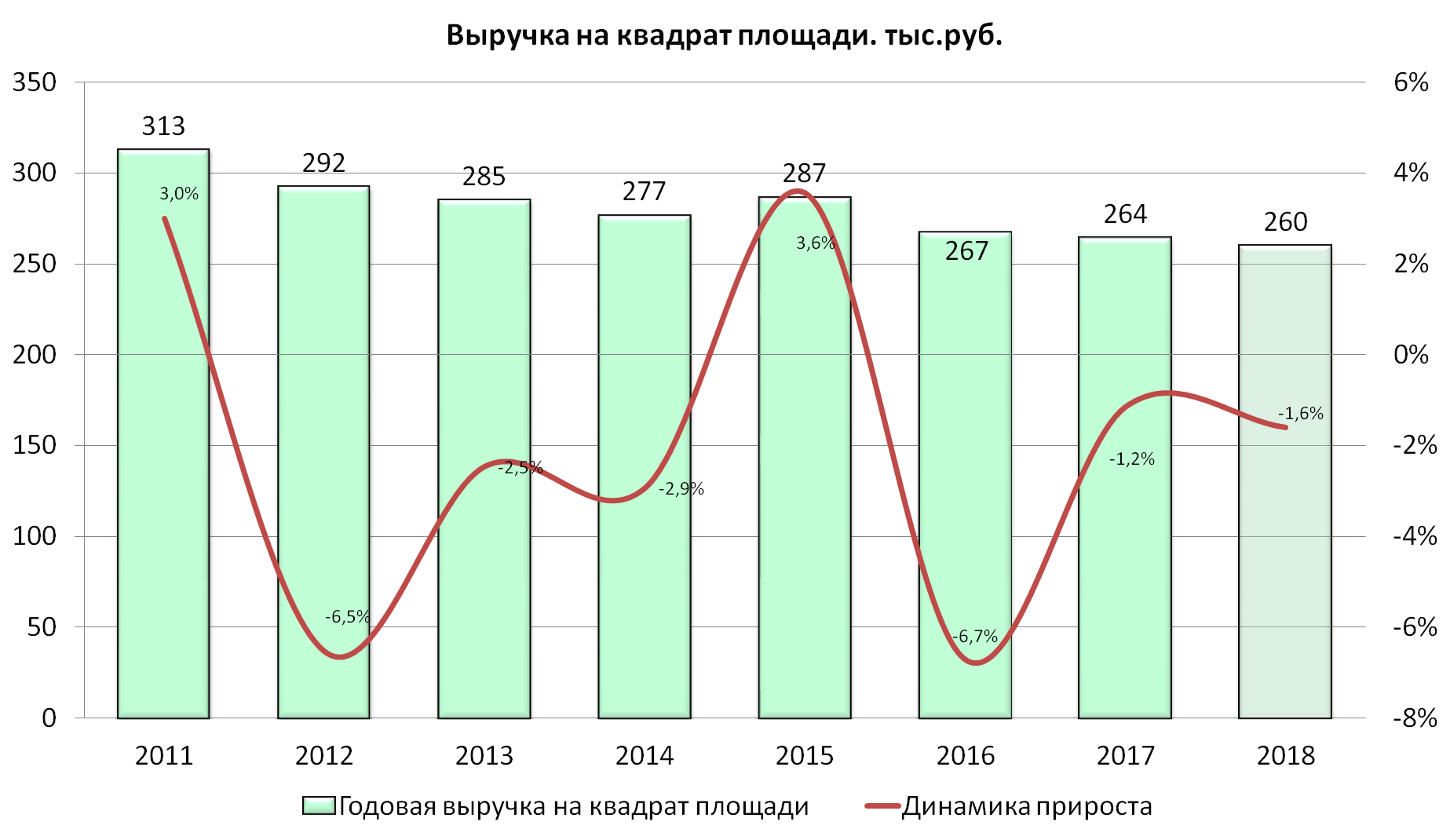

Выручка с квадратного метра остается лучшей среди конкурентов. Это объясняется скорее очень большой долей гипермаркетов, где люди традиционно закупаются на более долгие временные рамки. Опять же гипермаркетами объясняется и снижение выручки на квадрат, за счет снижения их доли в общем количестве магазинов.

Валовая прибыль.

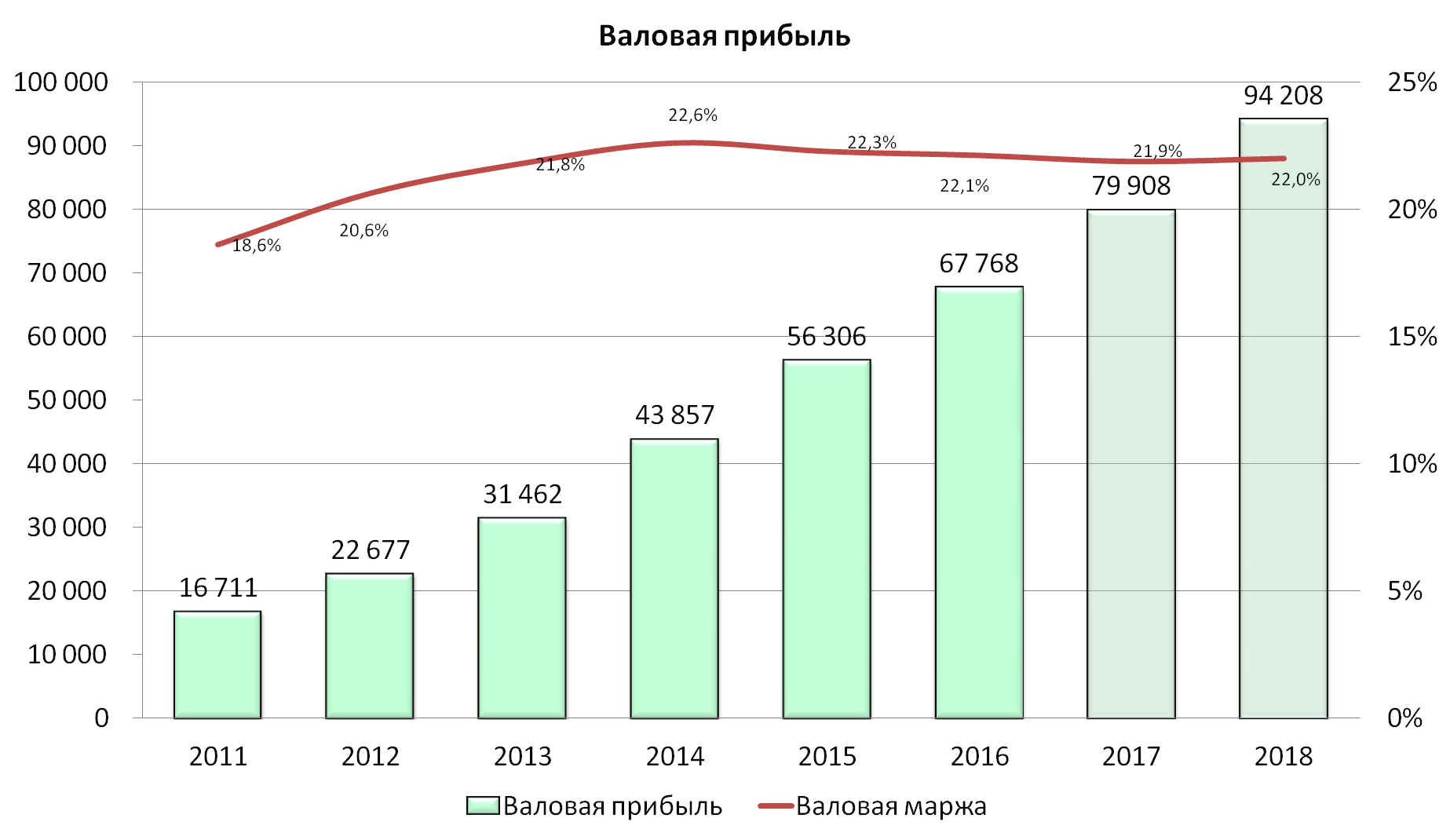

Валовая прибыль последние 5 лет в среднем растет на 26%. Это очень хороший показатель, он полностью коррелирует с темпами роста выручки. Валовая маржа очень стабильна, но при этом самая низкая из тройки лидеров ритейла. Сложно сказать, с чем это связано, аналитических данных нет, но три самые вероятные причины это:

- меньший объем закупок, как следствие меньшие скидки у поставщиков

- более дорогая логистика товара

- порча и кража товара присутствуют в больших долях, относительно других сетей (самое маловероятное)

Но что очень важно, валовая маржа не падает последний год так сильно как у конкурентов.

Коммерческие, общехозяйственные и административные расходы (SG&A).

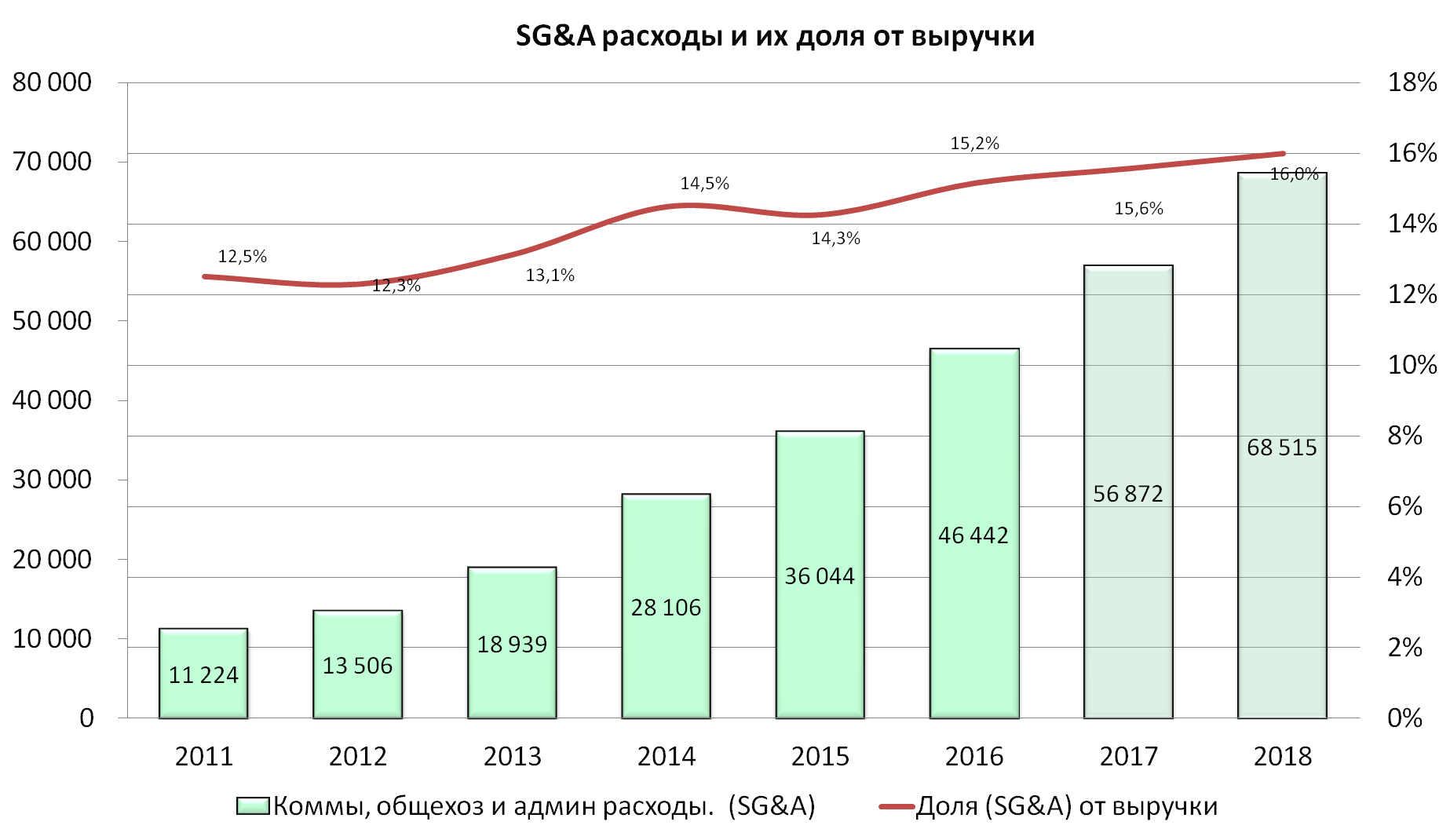

Тут очень интересно, когда видишь SG&A 16% от выручки – это очень удивляет (имею ввиду только рынок ритейла). Почему так происходит? Это всё благодаря особенной бизнес модели Ленты. Первое, это высокая доля собственных магазинов, поэтому затраты на аренду очень низкие, в 2017 году составят чуть больше 1% от выручки, когда как у основных конкурентов на аренду уходит 4-5% выручки. Второе, это затраты на персонал. Магазины большие, потому управленческого персонала и back office необходимо меньше в долях от выручки, здесь компания экономит еще 2-3% . Вот и вся магия. Более подробно сравнение затрат мы проведем в завершающем обзоре для ритейла.

Постоянный рост доли затрат объясняется ростом доли арендуемых помещений и увеличению доли супермаркетов.

Чистая прибыль.

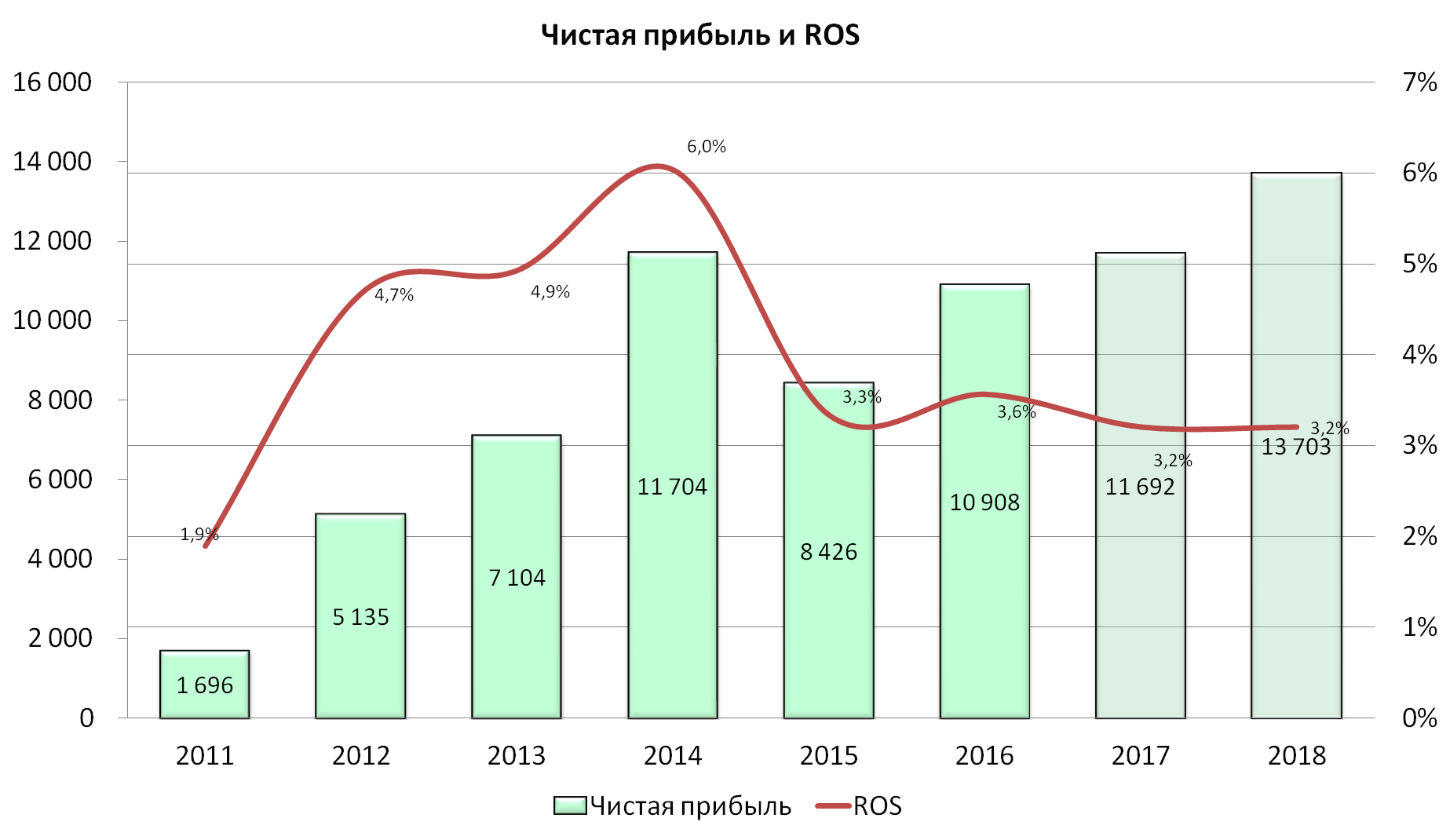

Тут тоже очень интересно, правда не в позитивную сторону. В целом рост прибыли по CAGR за пять лет составляет 13% в год (к моему прогнозному результату 2017 года). Ни много и не мало, нормально. Только диаграмма чистой прибыли совсем не типична для развивающегося ритейлера. Обычно прибыль у ритейла растет аккуратной лесенкой, а тут есть перепады.

Давайте разберемся.

- 2011 год, очень низкая прибыль относительно 2012 года, как будто в 2012 был какой-то сумасшедший рост. На самом деле нет - в 2012 году открылось всего 12 магазинов. Вопрос в 2011 году. В этот год произошел передел собственников компании, были затраты в 2,5 миллиарда на выкупы акций, заказы консультантов, опционов для переговорщиков и подобные прочие затраты.

- 2014 год, слишком резкий рост прибыли. В целом показатели выручки и рентабельности в этом году были не плохие, но рост также связан с тем, что с 2013 года компания начала хеджировать риски. Лично для меня это не самая приятная история, потому что она искажает статистику и аналитику чистой прибыли, и делает невозможным ее прогноз. Также усугубляет ситуацию то, что компания не раскрывает данные по квартальной прибыли. Так вот в 2014 году хеджирование дало 2,6 млрд рублей прибыли, а в 2015 убытки на 1,8 млрд рублей. По 2017 году нет данных, продолжает ли компания хеджировать риски.

Если выровнять прибыль, убрав эти прибыли и убытки, то получаем уже очень похожую на рынок картину. И тут сразу бросается в глаза стабильное падение ROS на протяжении 4 лет, что не очень хорошо.

Прогноз прибыли на 2017 год я закладываю с очень маленьким приростом к 2016 году, это обусловлено неудовлетворительными промежуточными показателями по чистой прибыли за 1 пп 2017, снижающимся темпом выручки, и растущими коммерческими затратами. При этом я не закладываю в прогноз манипуляции с хеджированием, потому если и будет сильный разброс между фактом и прогнозом, то будет за счет данной статьи. 12 марта узнаем.

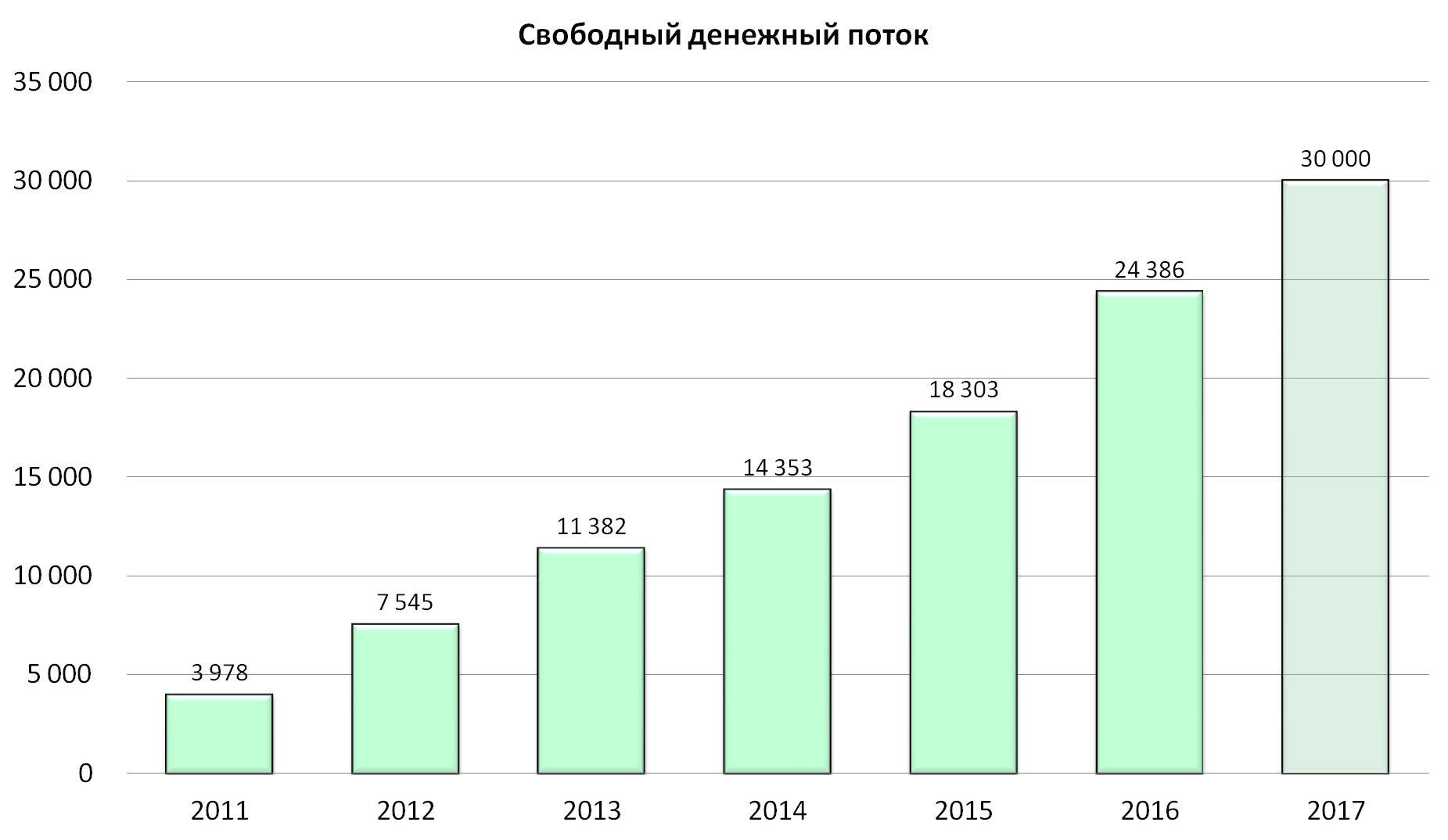

Свободный денежный поток до изменения в оборотном капитале.

Сразу оговорюсь, что переименовал данный пункт, потому что есть много разных показателей по денежным потокам и уже были ситуации, когда читатели не понимали, что это за показатель.

В данном пункте отображается свободный денежный поток до изменения в оборотном капитале за вычетом реально уплаченного налога на прибыль и уплаченными (полученными) процентами по долговым обязательствам.

С генерацией живых денег у компании все в порядке.

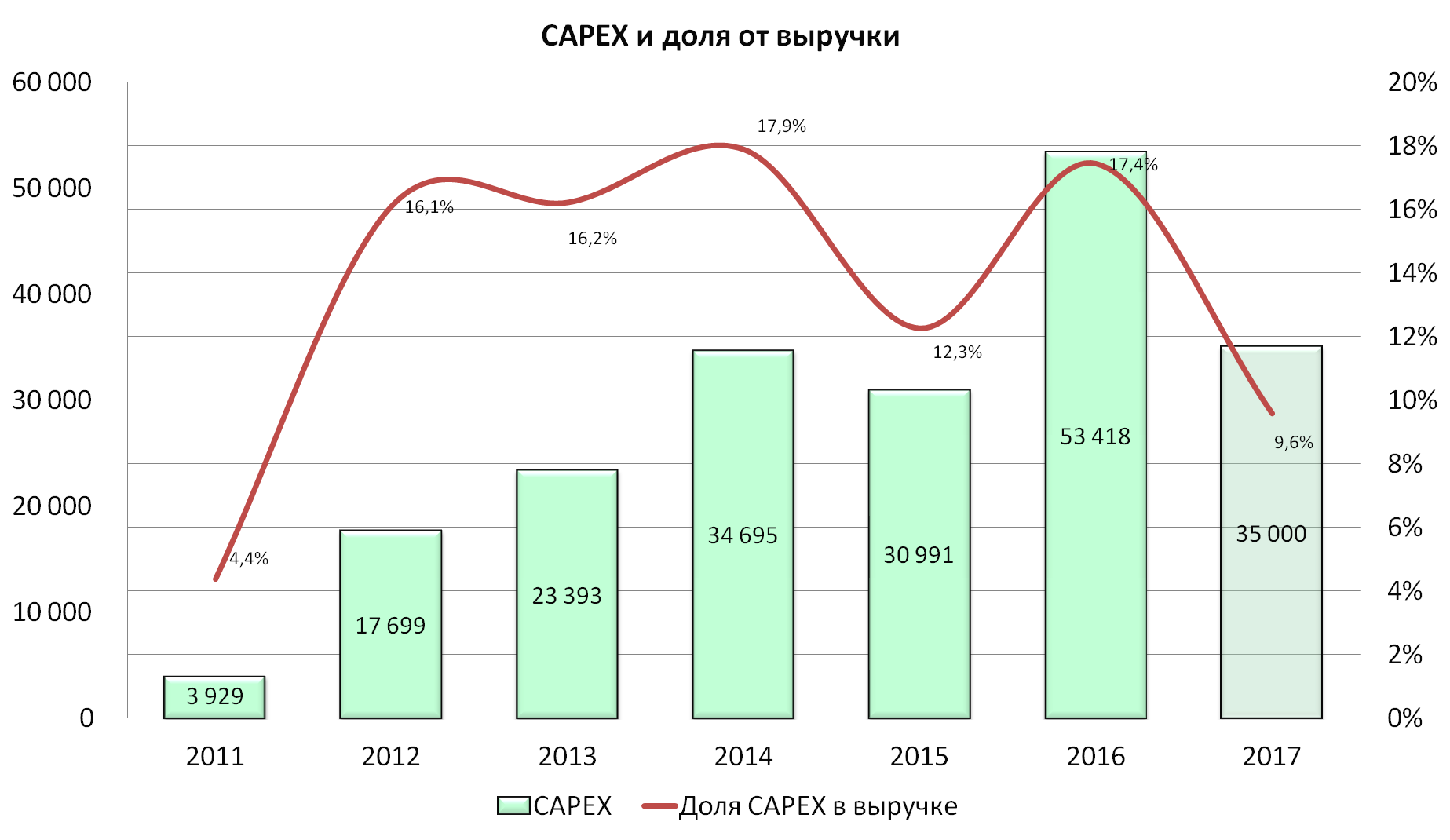

CAPEX.

На развитие компании направляются огромные, по меркам компании деньги. Разумеется, это связано с тем, что большинство магазинов в собственности. Создается своего рода некий будущий рентный доход. Компания строит магазины, часть площадей сдает сразу же, а в будущем снижает для себя риски низкой рентабельности за счет уменьшенных коммерческих затрат.

По 2017 году результат не подтвержден официальными данными.

Дивиденды.

Компания не платит дивиденды и пока не планирует. Еще бы, с таким САРЕХом дивиденды пришлось бы платить с дополнительных кредитов.

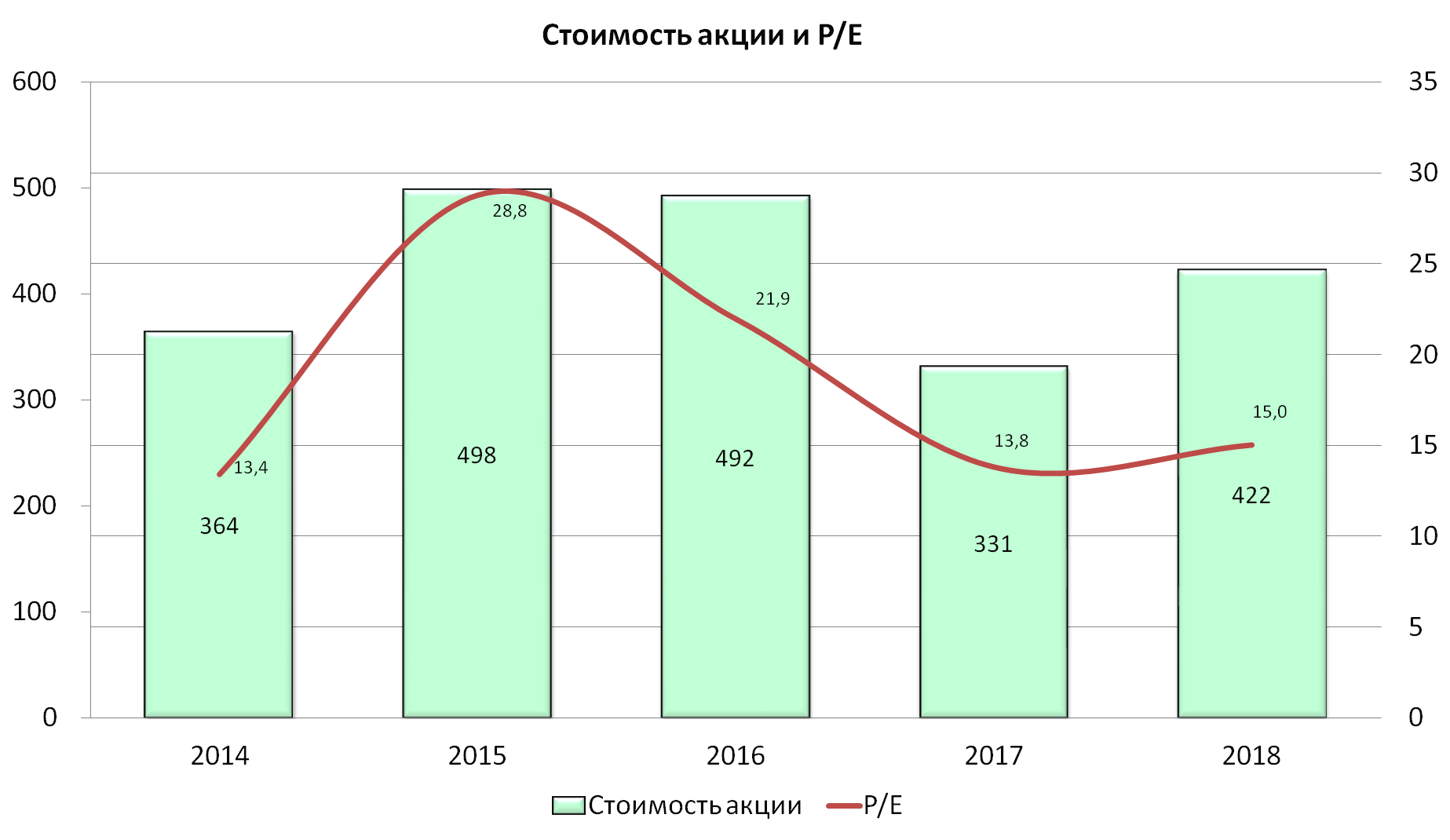

Рост стоимости акций. Мультипликаторы. Рекомендации.

Любые рекомендации, которые вы получаете, даже от ведущих аналитических агентств, имеют долю субъективного взгляда. Мой анализ не исключение.

Мне не очень нравятся истории с хеджированием в таком простом бизнесе как ритейл, не нравится слишком низкая валовая маржа, не нравится уменьшение САРЕХ в 2017 году (возможно это связно с тем, что часть прироста по магазинам им дала долгосрочная аренда магазинов Наш, где не требовалось слишком много затрат, а в 2018 году строительство восстановится). В 2017 году компания стала продавать земельные участки, купленные ранее, что это, неверно выбранные места для строительства или сворачивание программы развития?

Очень хорошим временем входа в акцию было начало декабря 2017 года, когда акция доходила до 313 рублей, при этом результаты 2017 года были примерно понятны, а прогнозный Р/Е был 13 (примерно, как сейчас у Магнита), с тех пор цена выросла. Считаю, что для следующего захода лучше подождать официальный отчет компании, и если результаты будут существенно выше моих прогнозных (от 10%), а цена еще будет в районе 400 рублей, то можно было бы купить небольшой пакет акций. А еще лучше дождаться результатов 1 квартала и убедиться в том, что LFL выручки находится в положительной зоне и растет. Также нужно отслеживать дополнительные выпуски акций, компания часто использует этот метод привлечения капитала, а в России данное действие чаще воспринимается с негативом, хотя по факту в компанию заходят бесплатные деньги.

Пока, как можно увидеть из диаграммы, в долгосрочном периоде еще никому не удалось заработать на Ленте.