На этой неделе МТС Банк станет публичной компанией. Банк претендует на громкое звание быстрорастущего финтеха, входит в ТОП-30 банков страны по величине активов и имеет вполне понятную бизнес-модель с доступом к клиентам материнской компании и возможностью конверсии их в свои собственные. Поэтому на первый взгляд IPO выглядит интересно, но в таких историях важно внимательно изучать бизнес компании, чтобы понимать действительно ли интересно то, что таковым выглядит на первый взгляд. Давайте разбираться.

Чем занимается компания

МТС Банк — это средний по размеру активов универсальный коммерческий банк, созданный в 1993 году и влившийся в систему МТС в 2012 году. На сегодняшний момент банк входит в топ-30 банков по активам, имеет 3,8 млн. клиентов и 1400 банкоматов и терминалов по всей стране.

Банк делает ставку на цифровизацию и развитие с небольшим числом классических физических банковских отделений. Через цифровые каналы выдается 85% кредитов наличными и 64% кредитных карт, а более 80% клиентов банка обслуживаются дистанционно. Количество отделений в России — 107. Я посмотрела несколько городов и я нашла ряд крупных областных центров где нет ни одного отделения банка — в них все вопросы решаются либо через салоны сотовой связи МТС, либо дистанционно по телекоммуникационным каналам связи. При этом доля активных пользователей цифровых сервисов от общего числа активных пользователей банков у МТС Банка около 68%, что значительно выше аналогичного показателя в других банках, а сами решения о выдаче кредитов осуществляются через финтех-платформу. Поэтому в целом позиционирование МТС Банка как финтеха достаточно оправданно.

Банк пытается развиваться как в сфере услуг для частных, так и в сфере услуг для корпоративных клиентов. Но сегмент розницы для банка приоритетен, так как здесь за счет обширной базы клиентов материнской компании (81 млн. клиентов) банк имеет возможность тратить меньше ресурсов на привлечение клиентов.

Банк в своей презентации делает акцент на колоссальный потенциал роста именно за счет потенциальной конверсии клиентов материнской компании в собственные клиенты, но я не могу не отметить тот факт, что на сегодняшний момент количество активных клиентов МТС-Банка — всего 3,8 млн. клиентов, что составляет лишь 4,7% от количества клиентов материнской компании. То есть банк работает в системе МТС уже 12 лет и за это время смог конвертировать в число своих клиентов лишь 4,7% клиентов материнской компании. Если бы экспоненциальный рост таким образом был бы возможен, мы бы уже наблюдали это в показателях банка. Тем более, что банк растет за счет розницы и резкое увеличение количества выдаваемых кредитов требует соответствующего финансирования для соблюдения нормативов достаточности капитала.

А с соблюдением нормативов достаточности капитала в прошлом у банка неоднократно были проблемы и его неоднократно докапитализировали:

- 2015 год — докапитализация ₽7,2 млрд от АСВ со сроками погашения с 2025 г. по 2034 г.;

- 2016 год — докапитализация ₽5 млрд от АФК Система;

- 2019 год — доп. эмиссия ₽5 млрд от МТС;

- 2020 год — доп. эмиссия ₽5 млрд от МТС;

- 2021 год — докапитализация ₽7,6 млрд от МТС;

- 2022 год — докапитализация ₽11 млрд от МТС.

И это не считая субординированных кредитов, которые банк планирует разместить и в 2024 году (на ₽6 млрд). То есть у банка на мой взгляд несколько непродуманный риск-менеджмент, который при демонстрируемых темпах роста регулярно приводит к нарушению нормативов достаточности капитала или к приближению к порогам по ним. Это откровенно настораживает, так как если эта практика в будущем не изменится — такие докапитализации будут больно бить по миноритариям.

Если же возвращаться к потенциалу роста за счет клиентов МТС — на мой взгляд скорее потенциал роста банка — это не клиенты МТС, а клиенты эко-системы МТС, коих значительно меньше (14 млн. по состоянию на конец 2023 года). Из открытых данных мы знаем, что примерно 55% клиентов направления daily banking и 21% кредитных клиентов МТС Банка пользуются сервисами экосистемы МТС. Это дает нам ориентир в 7,7 млн. клиентов (+100% к текущему количеству) как максимальный потенциал развития МТС-Банка за счет экосистемы МТС. А в реальности, скорее всего, этот потенциал еще ниже, так как конкуренция за клиентов в сфере банковских услуг год от года только растет и существенная часть клиентов МТС-Банка пользуется их услугами только для получения преференций в оплате счетов за сотовую связь МТС и из-за более лояльной политики по выдаче кредитов, относительно других классических банков. Да и из предыдущих темпов прироста клиентов МТС Банка и клиентов экосистемы МТС видно, что темпы прироста клиентов разные:

Также надо понимать, что из общего числа клиентов банка в 3,8 млн. человек 2,4 млн. человек — это лишь заемщики, а депозиты имеются лишь у 160 тысяч человек. При этом из 3,8 млн. клиентов лишь 1,6 млн. человек активно пользуются дебетовыми картами, а из них количество клиентов с ежемесячными трансакциями в количестве 5 и более — всего лишь 600 тысяч человек. Количество банковских продуктов на одного клиента у МТС Банка также достаточно низкое — 1,7. То есть у банка есть определенная специфика в деятельности и его бизнес существенно отличается от уже знакомых нам Сбера, Тинькофф и Совкомбанка. У них соотношение между общим количеством клиентов и клиентов, пользующихся определенными услугами, принципиально иное. Но здесь же у МТС Банка есть и потенциальная точка роста, так как при увеличении количества клиентов, активно пользующихся картами банка, комиссионные доходы банка способны существенно подрасти.

В настоящее время МТС Банк привлекает клиентов в первую очередь за счет POS-кредитов и лишь затем стремится продать им другие продукты. С одной стороны, за счет этого у МТС Банка достаточно низкая стоимость привлечения клиента, т. к. клиент в банк попадает со стороны продавца. С другой — это может привести к замедлению темпов роста, т. к. POS-кредиты в целом стагнируют за исключением аномального 2023 года.

И последнее, что хочется отметить из натуральных показателей — за 2019-2023 годы среднегодовой рост количества активых клиентов составил 12%. Много это или мало? У Сбера за соответствующий период темп прироста активных клиентов был 2,8%, у ВТБ — 1,5%, у Тинькофф — свыше 30%. То есть да, относительно крупнейших банков с самой крупной клиентской базой МТС Банк вроде бы неплохо растет, но лидерам в секторе по темпам роста типа Тинькофф — МТС Банк проигрывает, и это с учетом синергии с эко-системой МТС и на относительно низкой базе. Это стоит учесть в оценке банка.

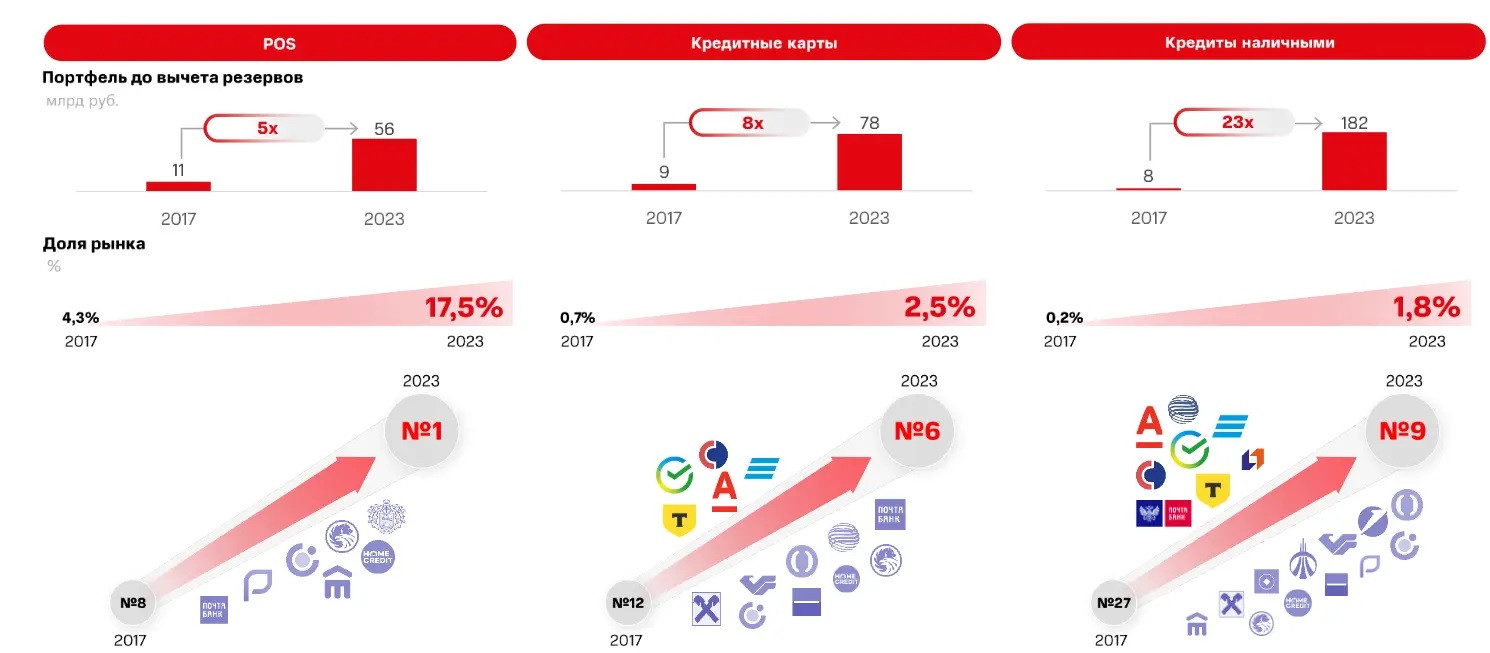

Теперь оценим бизнес-сегменты МТС Банка и его кредитный портфель. В настоящий момент 87% кредитного портфеля МТС Банка приходится на розницу и лишь 13% — на корпоративный сегмент:

Такое распределение кредитного портфеля создает повышенную стоимость риска относительно других игроков с более диверсифицированным кредитным портфелем и влечет необходимость повышенных отчислений в резервы. С одной стороны — это минус, так как банк мог бы зарабатывать больше, с другой — в спекулятивных историях на снижении стоимости риска это плюс, так как здесь эффект от снижения стоимости риска будет весомее, чем у игроков с более диверсифицированным бизнес-профилем. При этом чистая процентная маржа у банка на достаточно высоком уровне 8,5-9,2%.

В части темпов прироста сегментов — наибольшие темпы прироста в прошедшие пять лет показал как раз сегмент кредитов наличным, но общая рыночная доля МТС Банка в данном сегменте всего лишь 1,8%. То есть надо понимать, что темпы прироста стоит корректно интерпретировать с учетом низкой базы.

Полагаю, что в целом банк сможет в ближайшее время поддерживать темпы прироста кредитования на уровне выше рыночного, хотя я и ожидаю замедления темпов прироста из-за исчезновения эффекта низкой базы и усиления конкуренции с другими игроками.

В целом банк планирует продолжать фокусироваться на сегментах POS-кредитования, сегментах кредитов наличными и банковских карт, а также планирует развивать BNPL-кредиты (Buy now, pay later). Понятная и вполне реализуемая стратегия, тем более, что деньги от IPO идут в сам банк на его развитие (cash in).

Кроме того, МТС Банк анонсировал выход в сегмент МФО, что по мнению банка позволит использовать органически наработанный поток кредитных заявок для расширения базы клиентов и повышения конверсии и удержания клиентов. То есть банк планирует создать микрофинансовую организацию и через нее выдавать кредиты тем клиентам, которым он по своим стандартам сейчас их не одобряет. С одной стороны, шаг достаточно разумный, но с другой — для меня это скорее минус, так как МФО будет консолидироваться в отчетность банка, а это ухудшит долю неработающих кредитов NPL 90+, увеличит стоимость риска и в целом способно несколько негативно сказаться на оценке компании.

Поэтому в целом МТС Банк действительно выглядит растущим игроком на рынке финтеха, но риск-менеджмент банка, постоянные докапитализации и существующая диверсификация по сегментам вместе с планами по выходу в сегмент микрокредитования лично меня откровенно настораживают. Да и по темпам роста в натуральных показателях лидерам в секторе банк также проигрывает, а позиционирование в духе «сейчас мы вырастем за счет клиентской базы МТС» — вызывает сомнения в реальности прогноза по росту.

Финансовые показатели МТС Банка, справедливая стоимость акций и дивиденды

Согласно отчета за 2023 год:

- Чистый процентный доход до создания резервов под кредитные убытки — ₽35,9 млрд (+45,9% г/г)

- Чистый процентный доход после создания резервов — ₽10 млрд (х5 за счет более низкого резерва под кредитные убытки)

- Чистый комиссионный доход — ₽21,4 млрд (+58,5% г/г)

- Чистая прибыль - ₽12,5 млрд (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- Стоимость риска — 7,7%

- Капитал (без субордов) — ₽71,3 млрд (+5,8% г/г)

- ROE — 17,5%

- ROA — 2,6%

В целом отчет выглядит неплохо, но, во-первых, здесь есть эффект низкой базы и если смотреть цифры в динамике за несколько лет — рост уже не такой впечатляющий. А, во-вторых, из отчетности видно, что рентабельность капитала у банка далеко не самая хорошая в банковском секторе, а это один из ключевых показателей эффективности банков. Менеджмент банка объясняет это необходимостью масштабирования и полагает, что при дальнейшем росте за счет эффекта масштаба рентабельность будет улучшаться.

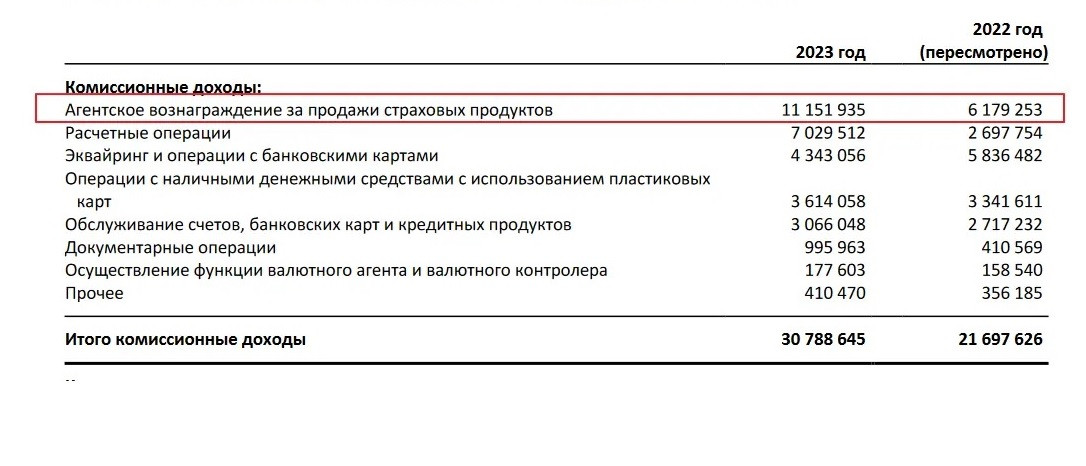

Интересный момент и со структурой доходов: доля чистых комиссионных доходов в общем операционном доходе до создания резервов — 33,3%, после создания резервов — 68%. То есть основную часть операционных доходов банк получает за счет непроцентных доходов, а именно за счет агентского вознаграждения от продажи страховых продуктов и расчетных операций.

Это крайне нетипичная для банка ситуация, когда до такой степени существенная часть операционного дохода приходится на комиссию за продажу страховок. Вероятно по мере увеличения кредитного портфеля и процентных доходов доля операционных доходов МТС Банка от продажи страховых продуктов будет снижаться, но для меня это еще один вопрос к эффективности банка именно как банка.

Что еще хочется отметить: доля неработающих кредитов NPL — 9,5%. Это достаточно существенная доля, у того же Сбера — 2,1%. Это отражает более рискованный характер деятельности банка, при чем за счет выхода в сегмент МФО доля неработающих кредитов должна еще существенно подрасти. А это больше резервов и меньше чистой прибыли. Поэтому в целом к цифрам в отчетности МТС Банка некоторые вопросы у меня есть.

Что касается прогноза на 2024 года — то по заявлениям менеджмента в первом квартале 2024 года МТС Банк получил на 30% больше операционного дохода, чем в первом квартале 2023 года. Поэтому менеджмент ожидает, что на конец года капитал банка составит ₽100-105 млрд. Исходя из этих цифр, можно оценить справедливую цену акции МТС банка на конец года. Мультипликаторным подходом на конец года справедливая цена акций МТС Банка — 2 700 рублей за акцию, что предполагает 10%-й апсайд к верхней границе цены размещения на IPO. С существующими рисками лично для меня это, конечно, выглядит не очень интересно.

Что касается дивидендов — то менеджмент нацелен на выплату 25-50% от скорректированной чистой прибыли по МСФО, начиная со следующего года. Понятно, что пока говорить о дивидендах рано, но расчетом мы говорим о достаточно скромной потенциальной дивидендной доходности около 6% к цене размещения. Соответственно я бы сказала, что эта история скорее не для дивидендных портфелей, а для портфелей роста.

Выводы

В целом МТС Банк выглядит как история, имеющая потенциал роста, за счет низкой базы и достаточно агрессивного наращивания портфеля розничных необеспеченных кредитов. Но история именно рискованная, так как с достаточностью капитала банк регулярно борется и нет никаких гарантий, что эта борьба не продолжится и в будущем, при чем за счет миноритариев. При этом пока по эффективности банк проигрывает ведущим игрокам в секторе, хотя и обещает ее в будущем подтянуть за счет эффекта масштабирования.

Лично мне не очень понравилась существующая сегментация клиентов и существующая диверсификация бизнеса. Мне, как инвестору, более близки другие истории, поэтому я не уверена, что я хотела бы держать МТС Банк в своем долгосрочном пенсионном портфеле. Но спекулятивно при снижении ставки банк может быть интересен, так как стоимость риска у него достаточно высокая.

Что касается именно участия в IPO — то расчетом на конец года у этой истории определенный апсайд, конечно, есть. И так как уже на старте собралась двухкратная переподписка — конечно у меня есть ожидания и достаточно низкой аллокации и некоторого роста на старте торгов за счет спроса. Но участвовать ли в этом спекулятивно я, пожалуй, еще подумаю.