Совсем скоро на Мосбирже появится представитель самого высокорентабельного сегмента финансового рынка — МФК «Займер», который обещает ежеквартально делиться доходами с акционерами, направляя на дивиденды 50% прибыли. Самое время изучить компанию поподробнее и определиться стоит ли в неё инвестировать и когда — участвовать в IPO или подождать более выгодного момента.

Чем занимается МФК «Займер»

МФК «Займер» — один из лидеров российского рынка микрофинансовых услуг, специализирующийся на выдаче онлайн-кредитов на небольшие суммы и сроки через собственную платформу. Компания была создана в 2013 году и за десять лет своего существования смогла превратиться в одного из лидеров отрасли. На сегодняшний день количество уникальных клиентов «Займера» — 1,3 млн человек.

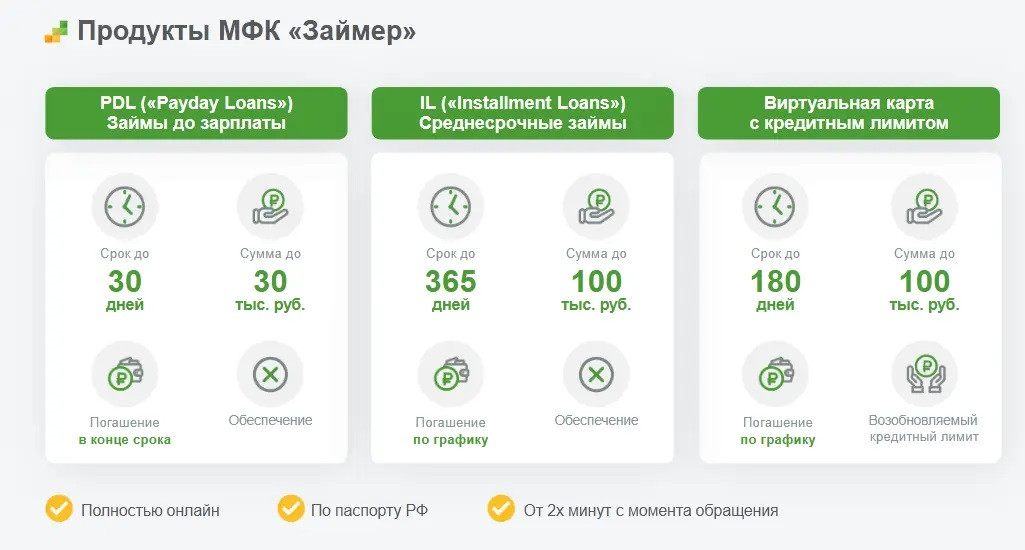

Компания специализируется на выдаче двух видов займов — займы до зарплаты (PDL) и среднесрочные займы до года (IL). Кроме того у компании осуществляется выпуск виртуальных кредитных карт:

В структуре выдачи займов займы до зарплаты занимают доминирующее положение с долей 85%, краткосрочные займы до года — 18,5%, а на долю виртуальных кредитных карт приходится всего лишь 0,5%. Это достаточно важная информация, так как узкая специализация на PDL-займах порождает для акционеров компании как дополнительные преимущества, так и дополнительные риски.

С одной стороны, из-за ультра-коротких сроков до месяца такие займы быстрее оборачиваются и обеспечивают бОльшую эффективность компании. С другой — если этот сегмент начнет сжиматься за счет конкурирующих сервисов от банков типа Кубышки от Тинькофф или за счет ужесточения правового регулирования — «Займеру» придется достаточно тяжело с точки зрения поддержания своей деятельности в прежних масштабах. Если смотреть как работают другие МФК на рынке — то специализация на PDL, конечно, не уникальна, но мне, как аналитику, больше нравится ситуация, когда портфель займов компании между различными сегментами распределен более равномерно и когда в структуре займов имеются POS-займы и займы МСБ, как сегменты с гораздо более низкой долей просроченной задолженности.

Большая часть займов компанией выдается постоянным клиентам (93%) и только 7% займов выдаются новым клиентам и это картина в PDL-займах. В IL-займах, которые мне видятся чуть более перспективными — на долю новых клиентов приходится 0,01% новых займов. С одной стороны такое распределение выдачи займов между новыми и повторными клиентами — это плюс, так как компания должна тратить меньше денег на маркетинг и продвижение, хотя конкретно у «Займера» расходы на маркетинг и подросли на 50% год к году и на стримах они жалуются на постоянно растущие цены на продвижение в сети Интернет. С другой — в период активного развития как правило доля новых клиентов значительно выше, что может говорить о том, что компания начинает упираться в некий рыночный потолок по своему развитию и в дальнейшем темпы прироста объемов выдачи займов могут замедлиться.

Кстати, про темпы прироста выдачи займов:

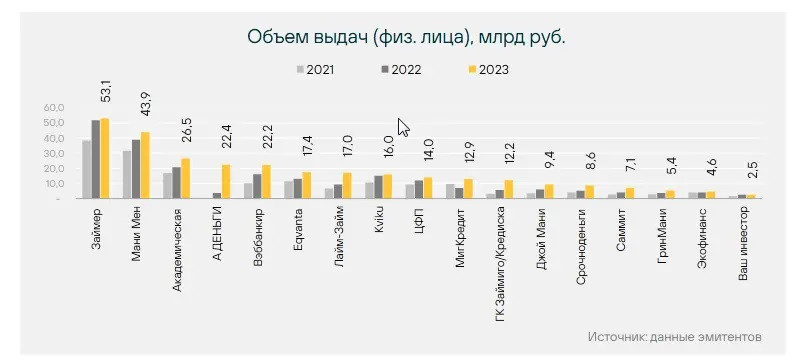

- 2021 год — объем выдачи займов компанией составил 38,6 млрд. рублей

- 2022 год — 51,9 млрд. рублей (+34,5% г/г)

- 2023 год — 53,1 млрд. рублей (+2,3% г/г)

Такая динамика откровенно настораживает и говорит о том, что возможно компания достигла некоторого потолка в текущих сегментах и какого-то дальнейшего роста выше рынка в них ждать не стоит. Сама компания объясняет провал 2023 года своим риск-менеджментом и сокращением количества выданных займов в штуках в 2023 году на 5,8% год к году за счет изменения макропруденциальных лимитов. Может быть и так, посмотрим, но выглядит такая динамика не как история роста. При этом менеджмент «Займера» ожидает прироста кредитного портфеля по итогам 2024 года на уровне +15% год к году, что также не является высоким темпом прироста и соответствует темпам роста рынка.

Да, компания в своей презентации указывает, что она собирается продолжать развивать сегмент IL-займов и планирует выходить на сегмент POS-займов, где она в настоящее время не представлена, а в сегменте NPL-займов компания нацелена на удержание своих рыночных позиций, а не на их развитие. Но почему «Займер» не выходил в новые сегменты раньше и сможет ли он побороться за них в условиях увеличивающейся конкуренции как с игроками на рынке микрозаймов, так и с банками — лично у меня вопрос. Плюс, насколько я понимаю, новые сегменты для «Займера» менее маржинальны, что может негативно повлиять на показатели его эффективности.

Если смотреть на рынок микрофинансовых организаций в целом — то согласно обзору Ivolga capital среди микрофинансовых организаций по объему выдачи кредитов «Займер» занимает лидирующие позиции последние три года:

При этом если смотреть объем выдачи кредитов в динамике за последние несколько лет видно, что доля «Займера» в целом по рынку хотя и растет, но растет с более низкими темпами, чем у более агрессивных и более мелких игроков, у которых, кстати, если смотреть сегментацию их кредитов сегментация более сбалансированная. Это также говорит о том, что на рынке микрофинансовых услуг «Займер», хотя и занимает сейчас лидирующее положение с долей в выдаче займов 6%, но на горизонте нескольких лет вполне может проиграть конкуренцию более мелким и более агрессивным игрокам с лучшей диверсификацией по сегментам. Поэтому лично для меня рост в этой истории под очень большим вопросом и, вероятно, более корректно будет оценивать «Займер» как зрелый бизнес, который будет расти +/- с темпами рынка, а не выше них.

Что касается самого рынка микрофинансовых услуг, то в своей презентации компания ссылается на исследование Б1 и указывает, что ожидаемые темпы роста объемов выдачи кредитов на рынке МФО в ближайшие четыре года — CAGR +13,7%. Это на самом деле тоже немного, поэтому, полагаю, что корректно заложить в расчеты форвардных финансовых показателей «Займера» средние темпы роста +15% в год, несмотря на заявления менеджмента о желании расти за счет сделок М&А.

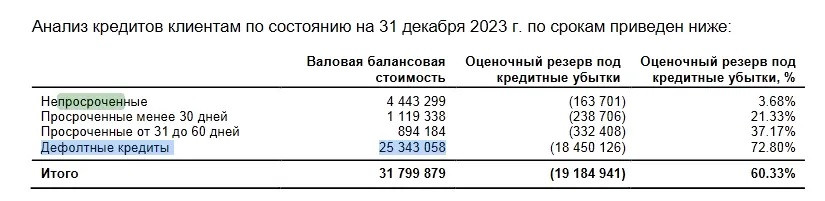

Что еще хочется отметить: сам бизнес микро-финансовых компаний традиционно является рискованным. Тут и потенциальное ужесточение регулирования отрасли, и высокая конкуренция как с другими МФО, так и с банками, и, собственно, низкая финансовая дисциплина заемщиков МФО, относительно заемщиков банков. Если смотреть долю просроченных кредитов в среднем по рынку — NPL 90+ дней составляет около 40%. У «Займера» доля NPL 90+ дней составляет 79,7%:

Поэтому данный бизнес в финансовом секторе видится очень рискованным. Только в 2023 году «Займер» посредством уступки права требования избавился от дефолтных кредитов со своего баланса на 10 млрд. рублей и в планах компании создание своего коллекторского агентства для работы с такими проблемными кредитами.

Единственное за что мне хочется прямо похвалить «Займер» — у них все очень неплохо с соблюдением различных нормативов достаточности. То есть компания понимает, что работает в достаточно рискованной отрасли и активно управляет рисками.

Резюмируя вышесказанное, «Займер» действительно один из лидирующих игроков на рынке МФО, но компания зрелая, а не растущая и конкуренцию другим игрокам последние годы он проигрывает. Высокие темпы роста от этой компании ждать не стоит. Сама отрасль МФО тоже достаточно зрелая и растет с темпами 13-14% в год, поэтому и с этой стороны какого-то дополнительного драйвера роста для «Займера» ждать не стоит. При этом бизнес очень рискованный и это надо тоже иметь ввиду.

Финансовые показатели МФК «Займер», справедливая цена и дивиденды

Согласно отчетности компании за 2023 год:

- Процентные доходы — 18,7 млрд. рублей (-13,4% г/г)

- Комиссионные доходы — 0,2 млрд. рублей (+42% г/г)

- Чистая прибыль — 6,1 млрд. рублей (+5,8% г/г)

- Чистая процентная маржа — 46%

- ROE — 51%

Как отмечалось выше, в 2023 году компания сократила выдачу кредитов в связи с риск-менеджментом и изменением макропруденциальных лимитов. Это повлияло на снижение процентных доходов год к году. Чистая прибыль подросла за счет снижения резервов под кредитные убытки на 55,7% год к году. В 2024 году компания ожидает роста объема выдачи кредитов на 15% за счет выхода на новые направления. Но так как они менее маржинальны — возможно снижение показателей эффективности компании.

Чистая процентная маржа и рентабельность у «Займера» отличные за счет высокой оборачиваемости PDL-кредитов и высокой доли собственного капитала в выдаваемых займах. Но для рынка МФО это не редкость, поэтому «Займер» надо оценивать в сравнении не с финансовым сектором в целом, а в сравнении с такими же представителями рынка МФО.

Ближайшими аналогами на отечественном рынке для «Займера» выступают CarMoney (p/b 1.3) и Мосгорломбард (p/b 9.6, что явно неадекватно). Если смотреть зарубежные аналоги — то p/b там 1.7. Однако с учетом заявленного ценового диапазона 235-270 рублей за акцию «Займер» размещается по p/b 1.97-2.27, что на мой взгляд неоправданно дорого с учетом имеющегося конкурентного положения и темпов роста компании. По моей оценке справедливая цена акций «Займера» на конец года составляет 200 рублей за акцию, что на 25% ниже цены размещения на IPO.

Что касается дивидендов — то «Займер» планирует направлять на выплату дивидендов не менее 50% от нераспределенной чистой прибыли на ежеквартальной основе. Потенциально по итогам 2024 года акционеры компании в виде дивидендов могут получить около 30 рублей на акцию, что соответствует дивидендной доходности около 11% к цене размещения. Это неплохая доходность для сектора, но с учетом всех вышеперечисленных рисков на мой взгляд выглядит не очень интересно.

Выводы

Не могу сказать, что бизнес «Займера» мне показался интересным для инвестирования. Сам бизнес рискованный, большой вопрос смогут ли они расти с темпами выше рынка или нет, а сам рынок растет с достаточно медленными темпами. Да и оценка на размещении на мой взгляд высоковата. Если они реально по p/b 1.97-2.27 торговаться будут — это скорее повод для переоценки CarMoney гораздо выше его текущего p/b 1.3, потому что у него темпы роста, вероятно, повыше, чем у «Займера» будут.

Единственный позитив здесь — неплохая текущая эффективность и неплохие потенциальные дивиденды на ежеквартальной основе, поэтому если цена скорректируется до интересных уровней — дивидендным инвесторам это может быть интересно.

Ну а я, скорее всего, принимать участие в этом IPO все же не буду, несмотря на то, что интерес институционалов к размещению «Займера составляет около 70% планируемого объема размещения и на то, что на ажиотажном спросе розничных инвесторов эта история в целом способна дать +5-10% к цене размещения на старте торгов.